平均寿命が過去最高。老後の年金や生活費は?

世界有数の長寿国である日本、2017年の日本人の平均寿命は男性81.09歳、女性は87.26歳で、いずれも過去最高を更新したことが厚生労働省より発表されました。

男性は初めて81歳を超えました。

平均寿命が延びると、不安となるのは老後の生活資金です。

公的年金だけで老後を豊かに過ごすことができるのか、20年後、30年後の備えを考えます。

![]()

![]()

![]()

![]()

【1分で分かる!新築一棟投資の魅力とは?】東京圏・駅徒歩10分圏内の物件紹介はこちら

年金受給開始年齢は65歳へ

厚生年金受給開始年齢が制度発足当初は55歳でしたが、平成12年に「65歳現役社会」の実現を目的として改正され、男性は2025年まで(女性は2030年まで)に65歳へ引き上げられることが決まっています。

※国民年金の支給開始年齢は、制度発足当初より65歳。

65歳以降の平均余命は、男性で約16年、女性においては約22年となっています。この老後期間、生活資金をいかに備えるべきでしょうか。

想定年金受給金額と、ゆとりある老後の生活費

厚生労働省は、平成30年現在の標準的な厚生年金額例を、夫婦2人分で月額約22万円と発表しています。

個人差や地域差はありますが、ゆとりある老後には夫婦2人分で35万円といわれています。

その差は13万円。

もし、老後の余命を90歳までの25年で計算すると、

毎月13万円 × 12か月 × 余命25年 = 3900万円

となり、65歳までに3900万円の資金が必要となります。

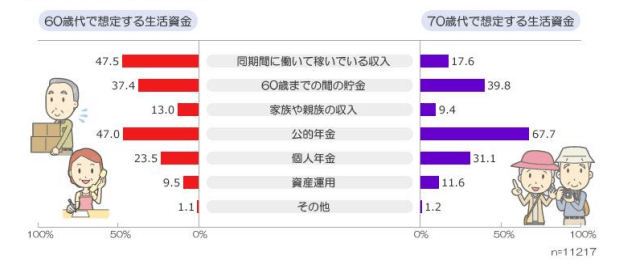

60歳代、70歳代の生活資金の想定

株式会社インテージリサーチが全国1万人に行った、「老後の生活資金に関する意識調査」では、60歳代の生活資金において、“同期間働いて稼いでいる収入”が47.5%、“公的年金”が47.0%とそれぞれが約半数を占める結果となりました。

70歳代においては、“公的年金”が67.7%、“60歳までの間の貯金”が39.8%、“個人年金”が31.1%、“資産運用”が11.6%となっています。

▼60歳代、70歳代の想定する生活資金について(複数回答可)

「老後の生活資金に関する意識調査」株式会社インテージリサーチ

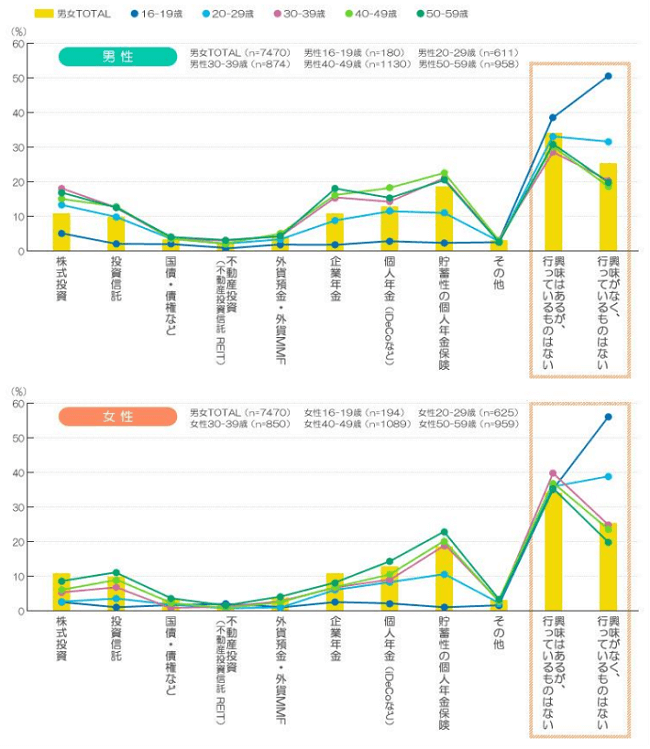

老後に向けて資産運用をおこなっていない人が6割

また同調査で、「老後に備えて行っている資産運用」の質問では、“興味はあるが行っているものはない”という回答が最多の33.7%、“興味がなく行っているものはない”の25.0%を合わせると、資産を運用していない人が約6割にのぼる結果となっています。

▼老後に備えて行っている資産運用や投資について(男女別、複数回答可)

「老後の生活資金に関する意識調査」株式会社インテージリサーチ

老後の生活資金、貯蓄や資産運用は早めが大切

老後の貯蓄について、毎月10万円を貯蓄するとした場合、65歳では幾らになるでしょうか。

- 30歳から毎月10万円貯蓄、65歳では4200万円

- 40歳から毎月10万円貯蓄、65歳では3000万円

- 50歳から毎月10万円貯蓄、65歳では1800万円

ゆとりある老後に必要とされる3900万円。毎月10万円の貯蓄となると、額を大きく感じる方もいるかもしれません。

利回り5%で毎年運用できれば毎月5万円でも、30年運用すれば4161万円の貯蓄となります。

または、不動産投資をおこない、賃貸収入として本業とは別に10万円の収入を得るのもひとつの手でしょう。

60歳代まで働くことができるように、健康に配慮して、必要とされる仕事を身につけておくことは重要ですが、不測の事態や、ゆとりある老後を送るためには、貯蓄や投資運用スキルについても早めに備えることが大切です。

関連記事:

老後の不安は不動産投資で解決できる?その理由とは

ポートフォリオの作り方【前編】投資種別と特徴

今の日本の人口動向に沿って設計「新築一棟投資法」とは?解説本無料プレゼント