老後の不安は不動産投資で解決できる?その理由とは

老後の生活について不安を覚えたことはありますか?

とくに、収入についての不安を感じる方は多いのではないでしょうか。

その不安を解消するため、投資を考える方も増えてきています。

こちらではどの投資法がいいか迷っている方へ、不動産投資が適しているワケをご紹介します。

![]()

![]()

![]()

![]()

【1分で分かる!新築一棟投資の魅力とは?】東京圏・駅徒歩10分圏内の物件紹介はこちら

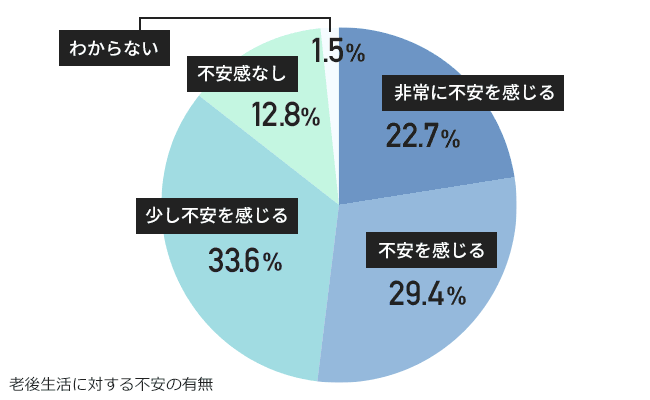

9割近くの人が老後の生活に不安を抱えている

公益財団法人生命保険文化センターが行った平成28年度の「生活保障に関する調査」では、自分の老後生活に不安感を感じている人の割合は男性82.1%、女性88.4%、全体で85.7%と、9割近くの人が老後の生活に対して不安を抱えているという結果が出ています。

(公財)生命保険文化センター 平成28年度「生活保障に関する調査」を元に作成

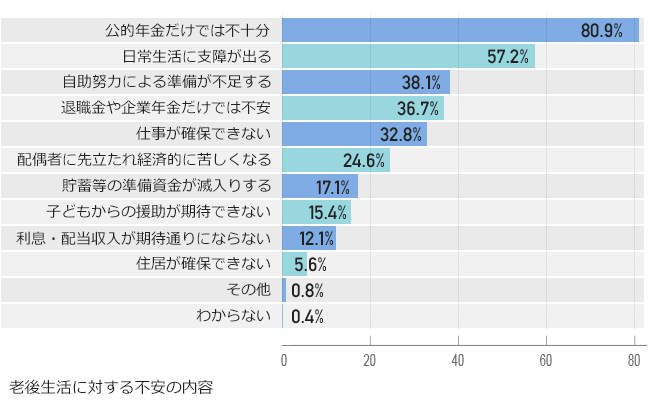

老後生活において具体的にどんなことに不安を抱いているかという点においては、80.9%の人が「公的年金だけでは不十分」を理由としてあげています(複数回答方式)。

(公財)生命保険文化センター 平成28年度「生活保障に関する調査」を元に作成

さらに、不安の内容は「日常生活に支障が出る」57.2%、「自助努力による準備が不足する38.1%、「退職金や企業年金だけでは不十分」36.7%等々。

収入面で不安を抱えている人はかなり多いという現状が見えてきます。

老後資金は1億円必要?

テレビや雑誌などで、「老後資金は1億円必要」という情報を目にしたことがある方もいるのではないかと思います。

果たしてそれは本当なのでしょうか。実際に老後生活のためにはいくら必要なのでしょう。

同じく生命保険文化センターが行った調査によると、夫婦2人で老後生活を送る上で必要と考える最低日常生活費は月額平均約22万円でした。

そしてゆとりある老後生活費は、月額平均約35万円という結果が出ています。

(公財)生命保険文化センター「生活保障に関する調査」/平成28年度

また、厚生労働省は、平成30年現在の標準的な厚生年金額例を、夫婦2人分で月額約22万円と発表しています。

※これは夫が月額換算42.8万円(賞与含む)という平均的収入で40年間就業し、その期間すべて妻が専業主婦であった世帯が年金を受け取り始める場合の給付水準とのことです。

平成30年度の年金額改定について(厚生労働省)

おおよそで言っても、

ゆとりある老後生活費35万円 - 最低日常生活費または実際に得られる収入22万円(または生命保険文化センター調査の最低日常生活費)

=月々13万円の不足ということになります。

もちろん、年金による収入がこれよりも低い場合や、予想外の支出が出ることもあるでしょう。

また、年金受給開始年齢が引き上げられる可能性も現実味を帯びています。

ここまで月額において考えてきましたが、生涯において必要な金額も検証してみましょう。

90歳まで生きる時代

ご長寿大国日本。

いまなお日本人の平均寿命は延びており、厚生労働省によると、平成28年時点での平均寿命は男性80.98年、女性87.14年であり、過去最高を更新しています。

国別平均寿命から見ても、男女ともに世界トップクラスです。

いまは女性は2人に1人、男性は4人に1人が90歳以上生きる時代なのです。

長生きできることは実に喜ばしいことですが、当然老後必要になる生活費もそれだけ増えているということになります。

老後の生活費を考える際は65歳で定年となった後、90歳までの25年は生きることを前提として計算するべきでしょう。

計算してみると、

最低日常生活費の場合

月額22万円×12ヵ月×25年=6600万円

ゆとりある老後生活費の場合

月額35万円×12ヵ月×25年=10500万円

このようになります。

これが、「老後資金は1億円必要」と言われる所以になります。

どうすればいい?老後のためにできること

老後の不安を解消するためにどんなことができるか考えてみましょう。

「老後資金に必要な金額は1億円」と聞くと、65歳までに1億円を用意しておかなければならないような気になるかもしれませんが、必ずしもその必要はありません。

実際に1億円貯金がある方は多くないでしょう。

前述のとおり、厚生労働省が一般的な例として出している厚生年金給付金は月額約22万円ですので、このモデルに近いようであれば、老後公的年金だけで最低限の日常生活を送ることはできるかもしれません。

そして「ゆとりある老後生活費」を考えてみましょう。

ゆとりある老後生活費約35万円 - 最低日常生活費約22万円=約13万円。

月々約13万円×年間(12ヵ月)=年間約156万円

つまり25年間で3900万円、月に約13万円が用意できれば、ゆとりある老後生活を送ることが可能ということになります。

次にこの金額を見据えた老後の資金対策としてどんな手段があるのを考えてみましょう。

老後の資金対策に適しているのは預貯金?株式投資?FX?

資金対策としての預貯金

老後の資金対策として、まず考えられるのが預貯金でしょう。

地道にお金を預けていくということが、最もリスクのない資金対策であると考えている人も多いと思います。

しかしご存知のとおり、現在利息はほとんどつかず、0.02%前後。

コツコツ貯金をしていても、当然それ以上の収入を得ることはありません。

また、年金生活者になったときのインフレについて考えたことはあるでしょうか。

定期預金は元本元割れはしませんが、現金資産の価値が目減りしてしまえば、年金生活は今現在の想定よりももっと厳しいものになってしまいます。

老後資金対策として預貯金のみというのは、場合によっては安心できるものではないと言えるでしょう。

株式投資・FX・仮想通貨など

資産運用として、株式投資やFX、または仮想通貨などの投資を選択する人もいます。

前述した預貯金におけるリスクと比べると、そういった投資は有利に思えるかもしれません。

しかし株式やFXなど、世界経済の影響を直に受け、価格変動リスクが大きい投資で成功するには、非常に高度な投資判断が必要です。

また、世界経済の影響が出るタイミングは非常に迅速であり、一夜にして大打撃を受けてしまう可能性もあります。

定年退職後、こういった投資で成功した例はかなり少ないのではないでしょうか。

こういったリスクが低く、初心者でも成功しやすいということからも、不動産投資が注目されています。

老後の資金対策として不動産投資が適している理由

不動産投資の強みの1つとしては、景気が大きく変動しても、家賃はそこまで変動しないことが挙げられます。

つまり、資産性の高い物件を持っていれば、安定して収入を得られる投資法だということです。

そしてインフレになったとしても、物価が上がるにつれて不動産や金(きん)などの現物資産は価値が上がります。これが、不動産投資が「インフレに強い」と言われる理由です。

年間の家賃収入から、必要経費を引いた手取りのキャッシュが月に13万円得られる物件であれば、将来の不安を軽減してくれるでしょう。

さらに、不動産投資家の方は1棟だけでなく複数のアパートを経営していることも多く、安定した経営の所有物件数が多ければ、当然それだけ多くの収入を得ることになります。

こういった理由から、不動産投資という選択をする人が増えているのです。

まとめ

いかがでしたでしょうか。

不動産投資は資産の維持、節税対策としても魅力があるほか、老後の資産対策としてこんなに選ばれる理由があるのです。

長い目で見て安定した資産対策となる不動産投資。

少しでもゆとりのある老後の生活のためにも、今からはじめてみてはいかがでしょうか。

不動産投資は、立地で決まる。人口動向や賃貸需要に合わせた「新築一棟投資法」とは

![投資方法と民泊の種類 不動産投資と民泊経営[後編]](https://invest-online.jp/wp/wp-content/uploads/2018/05/ec-guesthouse2-150x150.jpg)