不動産投資が所得税の節税になる人・ならない人

「不動産投資は節税になる」と聞いて、不動産を購入される方がいらっしゃいます。

しかし、私が今までに投資家さんの確定申告書を作成して感じることは、節税になって得している方はごく一部ということ。

意外でしたか?

世間のイメージとは違う結果かと思います。

いかに不動産投資の税金について正しい知識が知られていないのかと感じてしまいます。

そこで、今回は不動産投資は本当に所得税の節税になるのか?を詳しく解説していきます。

![]()

![]()

![]()

![]()

【1分で分かる!新築一棟投資の魅力とは?】東京圏・駅徒歩10分圏内の物件紹介はこちら

不動産投資が節税になる条件

不動産投資がまったく節税にならないとは言いません。

しかし、節税になる人は下記の要件をすべて満たす人に限定されると考えます。

保有に係る所得税率 > 売却に係る所得税率

②上記①の節税額を含めて得られた手残りを考慮しても、売却をして損失にならない場合

保有時の手残り累計+売却金額-売却諸費用・税金 > 購入金額+購入諸費用

①についてですが、

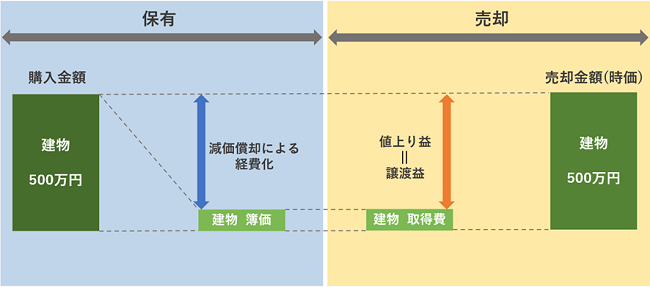

不動産投資の節税と言えば、減価償却をイメージする方が多いと思います。

しかし、減価償却は保有している場合に経費となりますが、売却した場合には利益となります。

保有と売却でオモテウラの関係になっているということです。

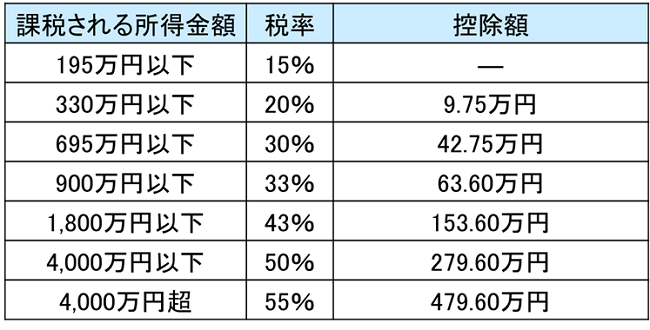

保有時に課税される税率は、超過累進税率です。

超過累進とは、所得が大きくなれば大きくなるほど、高い税率で課税されるということです。

ただし、全体に対して高い税率が課税されるということではなく、一定の金額を超えると、超えた部分にだけ高い税率がかかるというものになります。

《所得税・住民税合算の速算表》

売却時に課税される税率は、一律の税率です。

所有期間によって短期譲渡か長期譲渡に区分され、それぞれ税率が異なります。

短期譲渡とは、譲渡する年の1月1日時点で5年以下の所有で税率が39%(所得税30%、住民税9%)

長期譲渡とは、譲渡する年の1月1日時点で5年超の所有で税率が20%(所得税15%、住民税5%)

※復興所得税は考慮していません。

保有時の税率が売却時の税率と同じか、それ以下であれば、減価償却による節税になっていないということです。

売却時の税率よりも、保有時の税率が高くなる所得を考えると

長期譲渡税20% < 課税所得330万円超 30%(所得税20%、住民税10%)

②についてですが、

そもそも「売却する必要があるのか?」「売却せずにずっと所有していてもいいのではないか?」

と考えている人もいるでしょう。

まず『投資は、元本を回収して成功』ということは絶対に忘れてはいけません。

減価償却で税金は減ったけど、売却したら損をしていたということは、本当によくある話なのです。

ですから、売却して損しないことが絶対です。

ただ、保有時に節税になっていれば、たとえ売却損になっていても節税額でカバーできれば問題ありません。

保有時の節税額 > 売却損

また家賃収入が入ってきますので、家賃収入から経費・返済額を除いたキャッシュフロー(手残り)があるので、上記の節税額と手残りを合わせた金額が売却損でカバーできればよいことになります。

ただし、減価償却が終わると保有時の税金が納税となるため、キャッシュフローがマイナスになる場合があることに注意をしてください。

保有し続ければ続けるほどにマイナスになることはよくあります。

さらに注意したいのが、購入時にも、売却時にも、諸経費がかかっていることです。

購入時の仲介手数料、登記費用、不動産取得税。

売却時の仲介手数料、譲渡所得税・住民税。

この諸経費・税金を考慮しても、得になっていないと意味がないのです。

ちなみに、売却せずに保有したいと考える人はどうすればよいでしょうか?

一般的には、元本回収まで相当時間がかかります。

前述したとおり、減価償却があるうちは節税になるかもしれません。

しかし、減価償却が終わってしまった後は節税でなく、大きく納税になることが多いのです。

また、築年数が経つと修繕費が増えていきます。

10年~15年のサイクルで大規模修繕が発生し、大きな支出があります。

その長いスパンの中で、元本回収ができるかどうかになります。

おそらく元本回収するときには節税でなく、収支をきちんと考えた経営にシフトしなければならないのです。

それはすでに節税のための不動産投資とは言えないのではないでしょうか。

節税という観点からすると、売却をすることになるのです。

そして、売却損にならないようにすることが大前提なのです。

次回に続きます。

私の新刊が出版されました。

「相続したボロ物件どうする?賃貸アパート経営の道しるべ」

(税務経理協会)1,900円(税別)

相続してしまったボロ物件をどのようにしていけばよいか。フローチャートを使いながら経営を指南するものになっています。

「物件を相続してしまった」と言っている人が多く、非常に残念に感じていました。

引き続いだけど、どうしたらいいの?

にフローチャートを使って、方向性がわかるようにしました。

不動産投資家さんにとっても、これからどう経営していけばよいか。どう事業承継させていくべきか。がわかると思います。

ぜひご覧ください。

「相続したボロ物件どうする?賃貸アパート経営の道しるべ」はこちら

◯保有するか売却するか?

◯保有した場合にするべきこと

◯建て替えをする場合にするべきこと

◯売却する場合にするべきこと

◯事業承継をするかの判断

◯事業承継する場合にするべきこと

◯相続対策する場合にするべきこと

あわせて読みたい

今の日本の人口動向に沿って設計「新築一棟投資法」とは?解説本無料プレゼント

第1回:不動産投資が所得税の節税になる人・ならない人

- 第2回:不動産投資は節税にならない?影響する税制改正とは

- 第3回:知らないと損をする不動産投資の‟勘違い節税”

![PB・LTVとは?不動産投資に役立つ指標[後編]](https://invest-online.jp/wp/wp-content/uploads/2018/10/index2e-150x150.jpg)