不動産投資は節税にならない?影響する税制改正とは

前回 は、どのような場合に節税になるかについて解説しました。

今回は、一般的に不動産投資が節税にならない理由をお伝えします。

不動産投資は節税になっていた時代はたしかにありました。

しかし、いくつかの税制改正を経て、節税になりにくくなってしまったのです。

それを知らずに「不動産投資は節税になる」という言葉がまかり通ってしまっているように感じます。

まずは税制がどのように変わっていったのかを理解しましょう。

![]()

![]()

![]()

![]()

【1分で分かる!新築一棟投資の魅力とは?】東京圏・駅徒歩10分圏内の物件紹介はこちら

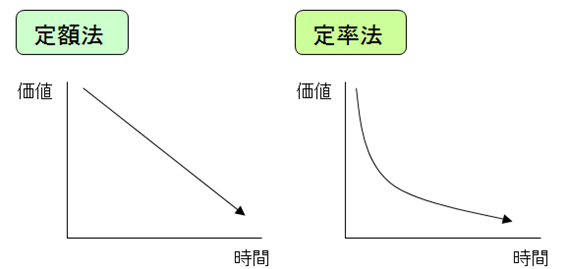

1.定率法による減価償却費ができなくなった

減価償却の方法には、定率法という償却方法があります。

定率法とは、償却額が逓減していく償却方法です。

逓減とは、時間の経過とともに減少していくことです。

つまり、最初に大きく償却が取れて、少しずつ償却額が減っていく償却方法です。

一方、定額法は償却額が一定となる償却方法です。

図に表すと下記のようになります。

両者とも、減価償却として経費になる総額は変わりません。

早く多く償却するのが定率法です。

年間の償却額の関係は、

最初から中盤にかけて

定率法による償却額 > 定額法による償却額

中盤から最後にかけて

定率法による償却額 < 定額法による償却額

となります。

前回、減価償却による節税は、売却時の税率よりも保有時の税率が高くなるのであれば、成立するとお伝えしました。

長期譲渡税20% < 課税所得330万円超 30%(所得税20%、住民税10%)

保有しているときに早期に大きく償却を取れれば、売却のタイミングが早く来ても節税になる可能性が高まります。

しかし、減価償却のルールが変わりました。

個人・法人にかかわらず、平成10年4月1日以後取得の建物は定額法のみ適用。

さらに、平成28年4月1日以後取得の建物附属設備・構築物は、定額法のみ適用。

つまり、平成28年4月以降に不動産投資をする場合には、定率法が使えなくなったということです。

2.土地負債利子による損益通算の制限

不動産所得が赤字になる場合には、給与などの他の所得と損益通算(相殺)することができます。

これが節税になると言われる部分です。

しかし、不動産所得については、赤字になった場合には「土地取得にかかる借入金の利子については、損益通算の対象にはならない」という規定があります。

土地の借入金の利子については経費にならないということではなく、経費にはなるけれど赤字になった場合には、赤字分から土地の借入金の利子を控除した金額が、損益通算の対象になるということです。

経費計上した借入金の利息120万円のうち、土地にかかる利息が60万円だとすると

100万円−60万円=40万円

のみが損益通算の対象になります。

不動産所得のマイナスが土地負債利子60万円に達するまでは、損益通算の金額は0円になるのです。

損益通算ができないのであれば、その分経費が切り捨てになっていることと同じです。

この規定を知らずに不動産投資をしてしまい、「思っていたよりも節税にならなかった。」と感じる方は本当に多いのです。

この規定は個人のみに適用されます。

平成3年の税制改正によって不動産バブルを抑制するため、平成4年以降から規制されることになりました。

平成3年以前はなかった規制です。

バブルが過ぎ、土地価格が下落してもこの規定は残されたままです。

3.売却損の損益通算の制限

不動産を売却した場合、売却益に対して税金がかかりますが、長期保有していれば低い税率が適用されます。

売却損が出た場合には、長期保有も短期保有も関係なく、損失は切り捨てられてしまいます。

(ただし、同じ年に売却した不動産の売却益と相殺することは可能です。)

平成15年以前は、この売却損について、給与などの他の所得と損益通算(相殺)することができました。

損失が生じても、損を軽減する措置が取られていたのです。

つまり、売却益が出れば長期譲渡で低い税率によって節税ができ、売却損が出ても他の所得と損益通算によって節税ができました。

しかし、平成16年税制改正によって平成16年以後の不動産の売却によって生じた売却損については、他の所得との損益通算ができないことになりました。

4.まとめ

上記のように不動産に係る節税策が規制されてきています。

令和3年からは、海外不動産の減価償却による損益通算の制限が始まります。

それにもかかわらず、不動産は節税になるというイメージが先行してしまっているのです。

前回お伝えした通り、不動産投資で節税にならないわけでもありません。

しかし、節税になる状況はかなり限定されていることをしっかりと理解しましょう。

東京圏人口一極集中さらに加速…不動産投資は、立地で決まる。解説本無料プレゼント

- 第1回:不動産投資が所得税の節税になる人・ならない人

第2回:不動産投資は節税にならない?影響する税制改正とは

- 第3回:知らないと損をする不動産投資の‟勘違い節税”