大家が消費税の課税事業者になったら気を付けること

賃貸経営でも消費税の課税事業者になることがあります。

いざ課税事業者になった場合に注意しなければならないことはどんなことでしょうか?

![]()

![]()

![]()

![]()

【1分で分かる!新築一棟投資の魅力とは?】東京圏・駅徒歩10分圏内の物件紹介はこちら

1.消費税の課税事業者になる場合

個人の場合、前々年(基準期間)の課税売上高が1,000万円超もしくは、前年の1月~6月までの期間(特定期間)の課税売上高が1,000万円超であれば、その年が消費税の課税事業者になります。

※特定期間においては、課税売上高に代えて、給与等支払額の合計額により判定することもできます。

賃貸住宅の建物の家賃収入は非課税売上ですが、賃貸住宅の建物の売却金額は課税売上になるため、不動産を売却した場合には注意が必要です。

| 賃貸住宅の建物の家賃収入・共益費収入 | 非課税売上 |

| 賃貸住宅の建物の売却金額 | 課税売上 |

なお、賃貸住宅の土地の売却金額は、非課税売上になります。

2.住宅用の賃貸のみでも気をつけるべき課税売上

課税事業者になる年では、自動販売機の手数料、駐車場賃料、事務所・店舗の賃料などがある場合、その収入金額が少なくても、消費税の申告をして、納税をすることになります。

これらの収入がない、つまり、賃貸住宅の家賃収入しかなければ、非課税売上のみになるため、消費税の納税は発生しないことになります。

では、住宅用の家賃収入しかなければ、特に気を付けることがないのでしょうか?

敷金・保証金から充当する借主負担の原状回復工事費用相当額は、消費税の課税の対象になります。

実務上、借主負担のリフォーム費用を敷金から精算して、オーナーが代わりにリフォームするケースが多いのではないかと思います。

この借主負担の修繕負担金は、収入に計上し、かつ、課税売上に該当します。

借主は、退去に際して原状に回復する義務があることから、借主に代わって貸主が原状回復工事を行うことは役務の提供に該当するためです。

このように収入が賃貸住宅の家賃収入だけであっても、消費税の納税が発生する場合があるため、注意が必要です。

3.課税事業者が建物等を売却する場合の注意点

前述のとおり、課税事業者になった状態で、賃貸不動産を売却すると、建物の売却金額に消費税がかかります。

例えば、不動産を5,000万円で売却、うち建物金額が2,000万円(税込)とすると、約182万円(2,000万円×10/110)を消費税として納めなければなりません。

消費税の計算上、売却した建物に係る消費税を、建物購入したときに係る消費税(売却した年より前に購入した場合)を差し引くことはできませんので注意をしてください。

なぜならば、消費税の計算は、所得税の計算とは異なり、利益(差益)に課税されるわけではないためです。

建物(固定資産)の取得時に、減価償却をするために資産計上することはなく、購入時に全額仕入れ税額控除の計算をします(個別対応方式の場合、非課税売上に対応する課税仕入れは控除できません)。

そして、建物(固定資産)の売却時に、売却収入が課税売上になり、建物を売却した年より前に購入していた場合には、すでに仕入税額控除の計算されているため、売却時の仕入税額控除はできないことになります。

ですから、売却損であったとしても、消費税がかかるのです。

この場合、消費税の課税事業者の年に売却を避ければ、消費税を払わなくてよい可能性があります。

また、簡易課税になっていれば、みなし仕入率(60%)分の消費税が控除されるため、約182万円の消費税が約73万円に抑えられます。

4.課税事業者が建物等を購入する場合の注意点(平成28年度税制改正の影響)

消費税の課税事業者(原則課税)が、平成28年4月1日以後に建物等の高額資産を取得した場合には、消費税法12の4の適用があるため、注意が必要です。

(注)上記の「高額資産」とは、一取引単位につき、支払対価の額が税抜1,000万円以上の棚卸資産又は調整対象固定資産とする。」

消費税法12の4(抜粋)

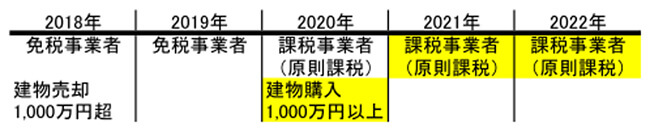

消費税の原則課税になっている年に、1,000万円(税抜)以上の建物、附属設備、構築物などを購入した場合には、その年を含む3年間課税事業者が強制されることになります。

課税事業者である期間が延びてしまうのです。

これは、購入する年に原則課税になっている場合の適用です。

簡易課税になっていれば回避することが可能です。

ただし、簡易課税にすると、購入に係る消費税の還付をすることができなくなりますので気を付けてください。

5.まとめ

- 不動産を売却した年の2年後は消費税の課税事業者になる可能性が高い。

- 課税事業者である年に不動産を売却するなら、簡易課税制度を利用する方が有利。

- 課税事業者である年に不動産を購入すると、課税事業者である期間が延びる。

あわせて読みたい

会社分割をした場合、消費税の課税事業者の判定はどのように行えばよい?

東京圏人口一極集中さらに加速…不動産投資は、立地で決まる。解説本無料プレゼント