【最新版】新型コロナ/不動産分野への支援策まとめ

5月25日に新型コロナウィルスに関する緊急事態宣言が全国で解除され、ようやく社会経済の活動が再開し始めました。

しかし、長らく休業や時短営業を余儀なくされた業種にとっては、すぐに従来の顧客が戻るわけではなく、依然として厳しい状況には変わりありません。

今回は、公的な支援策、特に不動産に関連する分野についてまとめてみました。

![]()

![]()

![]()

![]()

【1分で分かる!新築一棟投資の魅力とは?】東京圏・駅徒歩10分圏内の物件紹介はこちら

家賃支援給付金

営業をしていなくても、固定費としてかかってくる店舗の家賃負担は事業者に重くのしかかります。

大手不動産デベロッパーや生命保険会社では、テナント賃料の免除や減額の要請に前向きに応じる動きがある一方で、多くの不動産オーナーは、融資を受けて運営しているために、減収になる家賃の譲歩には慎重にならざるを得ず、対応は分かれています。

このような状況のなか、ようやく、目玉政策となる「家賃支援給付金」の申請要領が経済産業省から公表されました。7月14日より、申請受付を開始する予定となっています。

「家賃支援給付金」の内容

5月の緊急事態宣言の延長などにより、売上の急減に直面する事業者の事業継続を下支えするため、テナント事業者に給付金が支給されるというもの。

「家賃支援給付金」の主な要件

給付対象となる事業者は、資本金10億円未満の中堅企業、中小企業、小規模事業者です。加えて医療法人、農業法人、NPO法人、社会福祉法人など、会社以外の法人も幅広く対象となります。

また、フリーランスを含む個人事業者等も対象で、5~12月において、以下のいずれかに該当する場合です。

●連続する3ヵ月の売上高が前年同期比で30%以上減少

自らの事業のために占有する土地・建物の賃料を支払っていることが要件となります。

したがって、駐車場、資材置場等として事業に用している土地の賃料も対象となります。

また、個人事業者の「自宅兼事務所」については、自らの事業に用する部分の賃料に限られます。

なお、ローン支払中の場合などの自己保有の土地・建物については、残念ながら、この給付金の対象からは外れています。

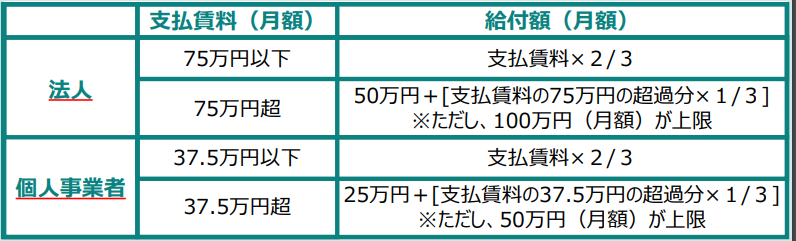

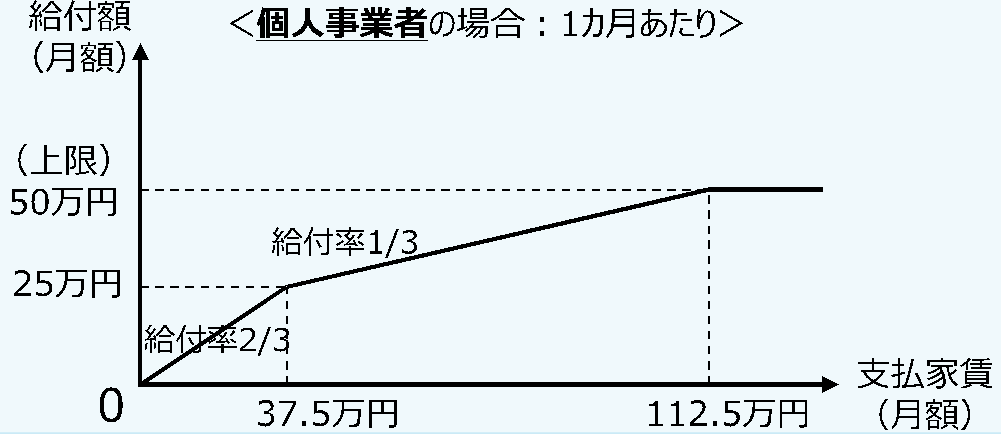

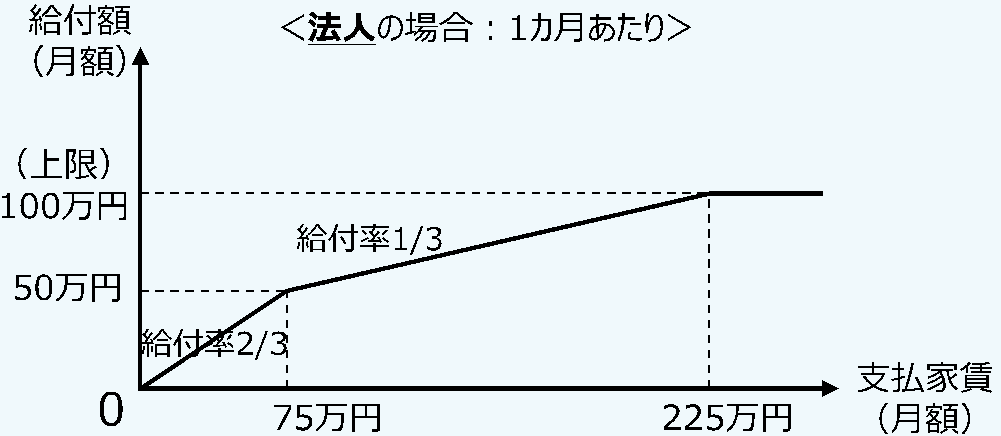

「家賃支援給付金」の支給額

給付額は法人に最大600万円、個人事業者に最大300万円が一括支給されます。

算定方法としては、申請時の直近1ヵ月における支払賃料(月額)に基づき算定した給付額(月額)の6倍となります。

なお、給付率1/3の上乗せ分が適用され、給付額(月額)の上限が100万円や50万円になるのは、当初の発表では、複数店舗を有する事業者だけでしたが、今回の要領では支払賃料が高額な事業者であれば、有する店舗が1つであっても適用されることになりました。

経済産業省「令和2年度第2次補正予算案の事業概要(PR資料)」

経済産業省のホームページ「家賃支援給付金に関するお知らせ」に、申請方法、必要書類などが詳細に書かれていますので、ご参照ください。

<参考ホームページ>

経済産業省「家賃支援給付金に関するお知らせ」

住居確保給付金

「住居確保給付金」の内容

3ヵ月から最長9ヵ月、一定額を上限に家賃相当額が自治体から支給されるというもの。

「住居確保給付金」の主な要件

これまでは「離職・廃業後2年以内の方」が対象でしたが、加えて「休業等により収入が減少し、離職等と同程度の状況にある方」にも対象が拡大されました。

(東京都特別区の目安)

単身世帯:13.8 万円、 2人世帯:19.4 万円、 3人世帯:24.1 万円

●資産要件:世帯の預貯金の合計額が、以下の額を超えないこと(但し 100 万円を超えない額)

(東京都特別区の目安)

単身世帯:50.4万円、2人世帯:78 万円、3人世帯:100 万円

●離職等により経済的に困窮し、住居喪失者又は住居喪失のおそれがある者であること

●主たる生計維持者であること

●申請日の属する月の申請者及び申請者と同一世帯に属する者の収入合計額が収入基準額 以下であること

など一定の要件があります。

「住居確保給付金」の支給額

支給月額は生活保護の住宅扶助の特別基準額に準拠した額を上限とし、支給対象者が賃借する住宅の賃料月額です。

(東京都特別区の場合)

単身世帯:53,700円 、 2人世帯:64,000 円、3人世帯:69,800円

「住居確保給付金」の注意点

実施主体から住宅の貸主等の口座へ直接振り込まれ、支給対象者への直接支給は行われません。また、住居確保給付金は、生活保護と併せて受給することができません。

<参考ホームページ>

厚生労働省/相談窓口:市町村の自立相談支援機関

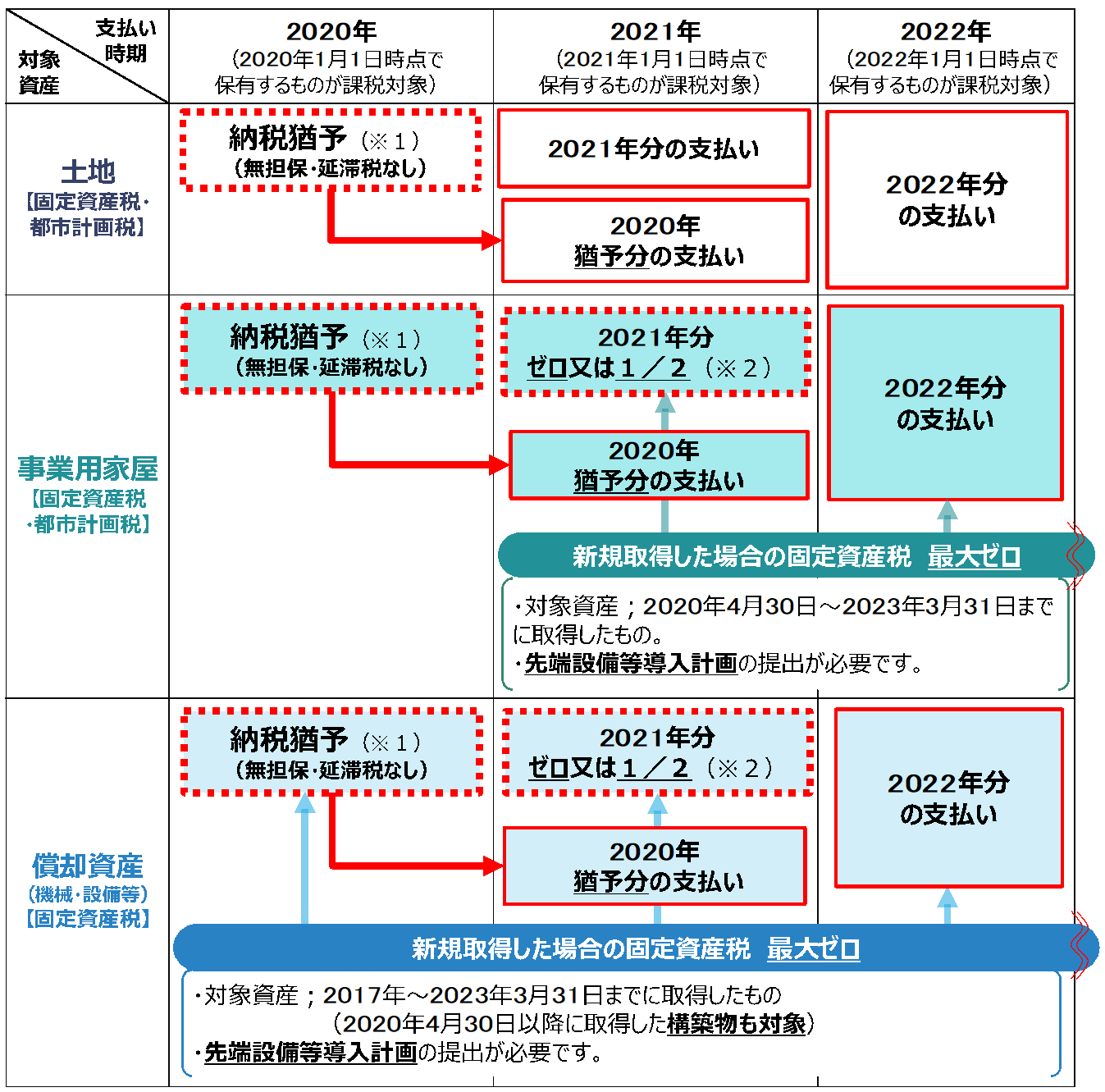

中小事業者の固定資産税・都市計画税の軽減

「中小事業者の固定資産税・都市計画税の軽減」の内容

中小事業者が負担するすべての設備や建物等の固定資産税及び都市計画税について、要件を満たした場合に、納税が猶予・軽減されるというもの。

「中小事業者の固定資産税・都市計画税の軽減」の主な要件

●軽減・免除の要件:令和2年2月~10月までの任意の連続する3ヵ月の事業収入が対前年減少率50%以上ならゼロに、30%以上50%未満なら1/2に軽減。

経済産業省/「新型コロナウイルス感染症で影響を受ける事業者の皆様へ」より

<参考ホームページ>

経済産業省/「新型コロナウイルス感染症で影響を受ける事業者の皆様へ」

固定資産税・都市計画税等の徴収猶予

「固定資産税・都市計画税等の徴収猶予」の内容

令和2年2月1日から同3年1月31日までに納期限が到来する(固定資産税・都市計画税を含む)ほぼすべての税目について、地方税の徴収の猶予を受けることができるようになります。この場合、担保の提供は不要、かつ延滞金もかかりません。

また、すでに納期限が過ぎている未納の地方税(他の猶予を受けているものを含む)についても、遡ってこの特例を利用することができます。

「固定資産税・都市計画税等の徴収猶予」の主な要件

以下のいずれも満たす納税者・特別徴収義務者(個人法人の別、規模は問わず)が対象となります。

●一時に納付し、又は納入を行うことが困難であること。

<参考ホームページ>

総務省/新型コロナウイルスの影響により納税が困難な方へ徴収猶予の「特例制度」

賃貸物件のオーナーが賃料の減額を行った場合の税務上の扱い

「賃料の減額を行った場合の税務上の扱い」の内容

通常、企業が賃貸借契約を締結している取引先等に対して賃料の減額を行った場合、その賃料を減額したことに合理的な理由がなければ、減額前の賃料の額と減額後の賃料の額との差額については、相手方に対して寄附金を支出したものとして税務上取り扱われることになります。

そのため、せっかく家賃の減額を認めても、それによって生じた損害の額が寄付金扱いとなり、税務上の損金算入に制限が出てしまうことがオーナーの心配事になっていました。

その点、国土交通省は4月7日付事務連絡で「営業に被害が生じている間の賃料を減免した場合、そこでの損害の額は災害時と同様に税務上の損金として計上することが可能である」と明確化しました。この扱いは、テナント以外の居住用物件や駐車場などの賃貸借契約においても同様です。

「賃料の減額を行った場合の税務上の扱い」の注意点

家賃債務保証会社による保証を利用している場合、その間は家賃債務保証会社に代位弁済請求ができないことがあるという点には注意が必要です。

支払い猶予を行う場合は事前に家賃債務保証会社に確認したほうが安心です。

<参考ホームページ>

国税庁/国税における新型コロナウィルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ

まとめ

新型コロナウィルスの影響で、事業に打撃を受けている事業者が多いと思いますが、多くの補助金などの公的な支援策が用意されています。

正直言いまして、適用条件や申請方法など複雑になっていますが、申請しなければならないのがほとんどですので、漏れがないように申請して、確実に受け取りたいものです。

あわせて読みたい

東京圏人口一極集中さらに加速…不動産投資は、立地で決まる。解説本無料プレゼント