不動産投資ローン(アパートローン)の借り方[前編]

![不動産投資ローン(アパートローン)の借り方[前編]](https://invest-online.jp/wp/wp-content/uploads/2018/09/invest-loan.jpg)

不動産投資は投資金額が大きいので、多くの場合、「不動産投資ローン」を借りて投資をする人が多いのが特徴です。

借金をするので不安に思われる方もいるかもしれませんが、不動産投資ローンを上手に活用すれば、効率的に利益を出していくことができます。

そこで今回は、不動産投資ローンの特徴や、利用する際の注意点などについて、前半と後半の2回に分けて、初心者の方にもわかるよう解説したいと思います。

![]()

![]()

![]()

![]()

【1分で分かる!新築一棟投資の魅力とは?】東京圏・駅徒歩10分圏内の物件紹介はこちら

不動産投資ローン(アパートローン)とは

不動産投資ローンとは、投資目的で不動産を購入または建築する場合に利用できるローンのことをいいます。

不動産向けのローンといえば「住宅ローン」が有名ですが、住宅ローンの場合は、あくまで自分自身が住むことが目的での融資であり、投資を目的とした不動産投資ローンとは扱いが異なります。

不動産投資ローンと住宅ローンの違い

不動産投資ローンは、住宅ローンと比べると次のような違いがあります。

金利の違い

【住宅ローン】

生活の拠点であるマイホームの購入が目的であるため、金利については非常に低く、2018年現在の変動金利であれば1%以下の低金利でローンを組むことができます。

【不動産投資ローン】

不動産賃貸業という一種の事業に対する融資が目的のため、金利については住宅ローンよりも高く、変動金利でも1~4%前後が一般的です。

借入金額の違い

【住宅ローン】

本人の年収を基礎として、およそ5~8倍が借入限度額と言われています。

【不動産投資ローン】

本人の収入以外に家賃収入も借入限度額に考慮されるため、年収のおよそ10~30倍が目安となります。

審査基準の違い

【住宅ローン】

審査にあたっては、借入する本人の属性(年齢、勤務先、年収、借金の有無など)が重要視されます。

【不動産投資ローン】

本人の属性だけでなく、融資を使って購入する予定の投資物件自体の担保価値や、過去の不動産投資の実績なども総合して審査されます。

不動産投資ローンの審査で有利に働く要素とは

不動産投資ローンと住宅ローンでは、審査基準に違いがあることはお分かりいただけたかと思います。

不動産投資ローンの審査は住宅ローンの審査よりも内容が複雑なため、事前にどのような要素が有利に影響するのか、ある程度知っておくことが重要です。

融資に年齢はそこまで影響しない?

住宅ローンを利用する場合、79歳までに完済することを条件にしているケースが多いですが、不動産投資ローンの場合は、不動産投資という事業に融資するため、本人の年齢に対する影響は、住宅ローンほど大きくはありません。

ただし、不動産投資初心者の場合は、20歳後半から40歳前半の方が、安定して融資を受けやすいでしょう。

融資を受けるのに有利な年収や勤務先、資産

融資を受ける場合、年収は高いに越したことはありませんが、不動産投資ローンであれば、年収500万円程度でも、審査が通る可能性があります。

また、年齢以上に重要なのが「勤務先」です。

単に年収が高いよりも、勤務先や職業が安定している方が、審査が通りやすくなります。

・上場企業の社員

・公務員

・医師

・弁護士

・公認会計士・税理士

これらに該当する場合は、審査が通りやすく、借入できる限度額も高くなります。

また、融資を受けるためには、最低でも「勤続3年以上」の勤務実績が必要です。

貯金や株などの金融資産、不動産などの資産があると銀行評価が高くなります。

不動産投資の実績

すでに不動産投資をしている場合は、所有している物件の実績について金融機関から開示を求められることがあります。

具体的には、過去の確定申告書の写しや、収支状況がわかる帳簿などが必要です。

既存の不動産投資で一定の利益が出ていて、事業的に問題ないことがわかると、融資が通りやすくなります。

購入する物件の事業性

不動産投資ローンで購入する物件の、賃貸経営の事業性を審査されます。

具体的には、予定している家賃収入と、それに対する返済のバランスなどをみて、キャッシュフロー計画に無理がないかを確認します。

場合によっては、事業計画書を作成して提出することも必要です。

不動産投資ローンのメリット・デメリット

不動産投資ローンを利用する際の審査のポイントについては、およそ理解できましたでしょうか。ただ、ローンというと借金のイメージが強く、利用することにネガティブな印象を持っている方も少なくないでしょう。

そこでここでは、不動産投資ローンを利用して不動産投資をした場合のメリット、デメリットについて解説したいと思います。

不動産投資ローンによるレバレッジ効果が最大のメリット

不動産投資に限らず、投資において重要なことは、「レバレッジ効果」です。

レバレッジとは、融資を受けることで、手持ち資金以上の投資をして利益率を高めることをいいます。

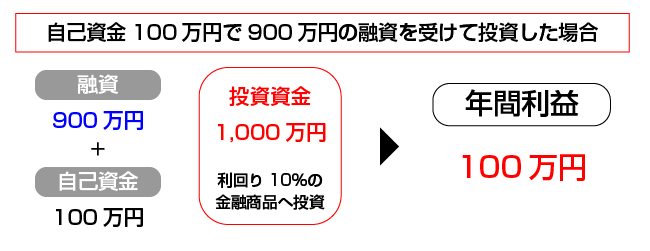

例えば、自己資金100万円で利回り10%の金融商品に投資をした場合、年間利益は10万円ですが、900万円を金利2%で融資を受けて投資をした場合、同じ利回りでも年間利益は100万円になり、そこから2%の利息を払っても十分お釣りがきます。

もしも、借金をするのを嫌って900万円貯金してから投資を始めるとすると、年間100万円貯金したと仮定して9年間も待たなければなりませんが、不動産投資ローンを使えば、その9年間の間に100万円×9年=900万円も利益が出せるのです。

このように不動産投資ローンは、単なる借金ではなく、投資による利益率を最大限まで引き出してくれる非常に有効な「手段」なのです。

計画性があれば、デメリットは怖くない

不動産投資ローンのデメリットは、自分の収入の何倍もの借金を抱えることですが、これについては事前にしっかりと対策を取ることで、リスクを最小限まで抑えることができます。

不動産投資ローンは、賃貸事業に対する投資でもありますが、賃貸事業は他の事業に比べて非常に収支が安定しています。基本的には、決まった家賃収入が定期的に入ってくるので、初心者であっても大きく収益が変動することがありません。

そのため、実際に不動産投資ローンを利用する前に、家賃収入見込みと、今後必要となる修繕計画についてシミュレーションができていれば、デメリットは十分解消できるでしょう。

まとめ

今回は、不動産投資ローンの特徴と、メリット、デメリットについて解説してきました。

後半では、実際に不動産投資ローンを借りる方法や、返済不能に陥らないための対策などについて解説したいと思います。

関連記事

不動産投資は、立地で決まる。人口動向や賃貸需要に合わせた「新築一棟投資法」とは

![不動産投資ローン(アパートローン)の借り方[後編]](https://invest-online.jp/wp/wp-content/uploads/2018/09/invest-loan2e-150x150.jpg)