不動産鑑定士を活用し相続税対策/土地評価額を低く

前回は、不動産鑑定士に土地建物の内訳を計算してもらうメリットをご紹介しました。今回はそれ以外にも、不動産鑑定士を利用するメリットがあるということを説明させていただきます。

関連記事

![]()

![]()

![]()

![]()

【1分で分かる!新築一棟投資の魅力とは?】東京圏・駅徒歩10分圏内の物件紹介はこちら

相続税額を大きく左右する土地の評価

相続財産で最も多いのは土地

ご存知の通り、相続税は相続や遺贈などにより財産を取得した相続人に課される税金です。

その税金が課される財産というのは、土地や家屋などの不動産、株などの有価証券、現金や預金などです。

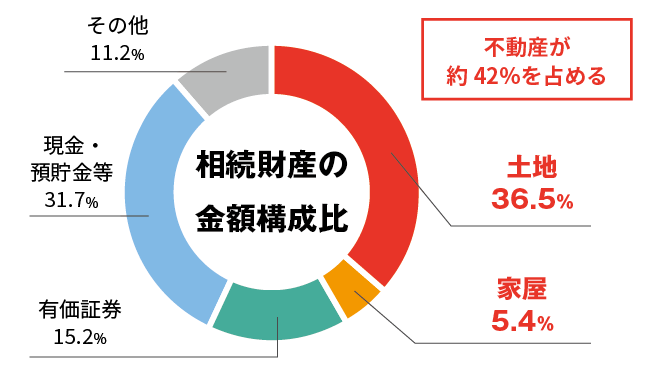

まず、下のグラフをご覧ください。これは国税庁が公表している相続財産の財産別の金額構成比です。

財産というと預金・貯金がいちばん多いのではないかと思われている方もいますが、相続財産の内訳では、実に不動産が約42%を占め、特に土地の比率が大きく36.5%となっています。

このことは、課税される相続税額は、土地の評価額がいくらになるかによって、大きく左右されるということを意味します。

つまり、土地の評価というのは相続財産の評価の中でも、とても重要であるということがいえます。

そこでまず、土地の評価はどのようにするのかということから説明したいと思います。

土地の評価方法

前回のコラムでも触れましたが、土地というものは所在、形状などがすべて異なり、まったく同じというものはあり得ません。

そこで、厳密に土地を評価しようとすると、それぞれについて土地を細かく調査・分析して評価額を決定しなければなりません。

他方で、相続財産は相続税の算定根拠となることから、画一的な基準を用い、かつ短期間に評価しなければならないという要請もあります。

そこで、実務上は、国税庁が相続財産の評価の一般的な基準を「財産評価基本通達」というもので定め、そこに定められた画一的な評価方法によって相続財産を評価することにしています。

そして、この通達によって評価した額を時価とみなしているのです。

【相続税法】第二二条 この章で特別の定めのあるものを除くほか、相続、遺贈又は贈与により取得した財産の価額は、当該財産の取得の時における時価により、当該財産の価額から控除すべき債務の金額は、その時の現況による。

【財産評価基本通達】一部抜粋

1 財産の価額は、時価によるものとし、時価とは、課税時期において、それぞれの財産の現況に応じ、不特定多数の当事者間で自由な取引が行われる場合に通常成立すると認められる価額をいい、その価額は、この通達の定めによって評価した価額による。

以前のコラムで、相続税・贈与税の税額計算に使う個別の土地の価格(自用地)を、どのように求めているのかということを説明していますので、こちらもぜひご覧ください。

関連記事

評価額が下がる可能性がある「土地の個性」とは

路線価方式が適用できる地域の場合、まず標準的な土地の価格を求めて、そこに個別性を反映していくことによって、土地の単価を求めます。

つまり、標準的な土地に比べて、対象地の形状や、間口が狭い、間口に対して奥行が長い、がけ地になっている、地積が大きい、角地であるなどといった個別的な内容を、地域の画一的な基準によって補正し、最後に土地の面積をかけて計算するという流れです。

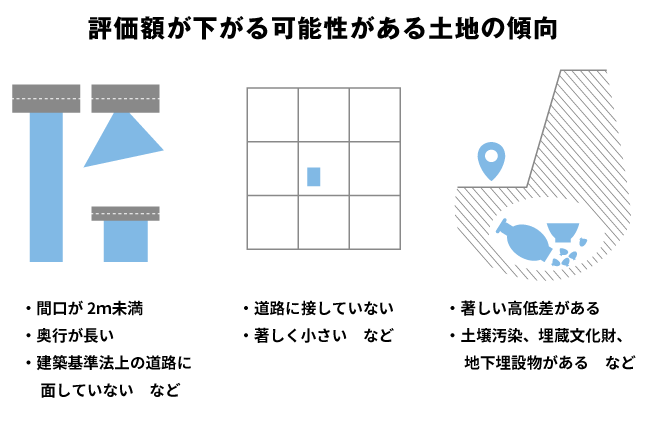

評価額が下がる可能性のある土地の傾向として、以下のような特殊な事情があるケースが考えられます。

・著しく小さい土地

・道路面から著しく高低差のある土地

・高圧線が通っている土地

・大部分が傾斜地となっている土地

・水路・赤道を介する土地

・前面道路が建築基準法の道路に該当しない土地

・道路に接していない土地(無道路地)

・中小工場地区にある地積規模の大きな土地

・土壌汚染、埋蔵文化財、地下埋設物が存在している土地

しかし、このような方法を原則としながらも、土地の価格が増減する要因はさまざまであり、決められた補正率では十分に反映しきれない場合もあります。

したがって、そのような際に、評価額を減ずる要因を不動産鑑定士による鑑定評価書で説明することによって、評価額を低くおさえることができる(=節税になる)場合があります。

もちろん、「財産評価基本通達」に基づいて、画一的に評価をするという原則がある以上、鑑定評価書が認められるという確証はありません。

しかし、財産評価基本通達に基づいて計算された評価額が著しく時価と離れていると思われる土地については、鑑定評価書を活用することによって、節税につながる場合があるということを覚えておいていただければと思います。

追徴課税に注意!同族間、同族法人間、法人と役員間での不動産売買

不動産などの資産を個人から個人、個人から法人、法人から個人、法人から法人へ移すことがよくあります。

ただし、売主と買主の関係が親族間であったり、同族法人間であったり、法人の役員と法人間であったりする場合、取引価格を比較的容易にコントロールすることができ、恣意性が含まれてしまうことがあります。

しかし、安易に取引価額を決めてしまい、不相当な金額を売買価格としてしまうと、税務当局から指摘され、追徴課税をされることも考えられますので注意が必要です。

安すぎる不動産を売買したことで課税されるケース

やや複雑にはなりますが、以下のようにケースを分けてまとめてみました。

個人→個人

譲渡人(個人):実際の譲渡価額を収入とし、取得費などを差し引いた所得に対して所得税がかかります。なお、著しく低い価額で譲渡した場合(赤字となる場合)、譲渡損失はないものとされます。

譲受人(個人):無償もしくは著しく低い価額で譲渡された場合、その財産の時価と支払った対価との差額に相当する金額は、贈与により取得したものとみなされます。→みなし贈与課税(相続税法7条)

個人→法人

譲渡人(個人):著しく低い価額(時価の1/2未満)で譲渡された場合、時価で譲渡したものとみなされます。→みなし譲渡所得課税(所得税法第59条、所得税法施行令第169条)

譲受人(法人):時価より低い価額で取得した場合は、時価と取得価額との差額が受贈益となり、法人税がかかります。

法人→個人

譲渡人(法人):著しく低い価額で譲渡された場合、時価で譲渡したとして法人税がかかります。時価と譲渡価額との差額が、寄付金と売却益で同時に計上されます。

譲受人(個人):時価と譲受価額との差額に所得税が課税されます。法人と個人の間に雇用関係(従業員・役員)があれば給与所得となり、雇用関係がなければ一時所得となります。

法人→法人

譲渡人(法人):著しく低い価額で譲渡された場合、時価で譲渡したとして、法人税がかかります。時価と譲渡価額との差額が寄付金と売却益で同時に計上されます。

譲受人(法人):時価より低い価額で取得した場合は、時価と取得価額との差額が受贈益となり、法人税がかかります。

このように関係者間で資産を移し替える場合の時価は慎重に検討しなければなりません。

不動産鑑定士は、時価の把握を、主に費用性からのアプローチ(原価法)、市場性からのアプローチ(取引事例比較法)、収益性からのアプローチ(収益還元法)から算出しておりますので、より精度の高いものといえるでしょう。

関連記事

リスクを軽減するための不動産鑑定評価書

同族間、同族法人間、法人と役員間における不動産売買においては、当事者の恣意性が働きやすく、指摘されやすいポイントとなっています。

安易に路線価からの割り戻しによって求めるだけでなく、不動産鑑定評価書により、時価を算出したほうが有利な価格となる場合もあります。また、何より説得力のある時価を税務当局に提示することによって、リスクを軽減するということにもなりますので、鑑定評価書は有用であると思われます。

まとめ

このように普段、あまり縁のなかった不動産鑑定士も不動産に関するさまざまな場面で関わってくるということがお分かりいただけましたでしょうか。

皆さんも思い当たる場面がございましたら、一度活用をご検討してみてはいかがでしょうか。

東京圏人口一極集中さらに加速…不動産投資は、立地で決まる。解説本無料プレゼント