融資に直結!不動産の評価額の求め方[前編]

![融資に直結!不動産の評価額の求め方[前編]](https://invest-online.jp/wp/wp-content/uploads/2018/05/real-estate-valuations1.png)

皆さんがある不動産を購入するとき、その売り出し価格が高いのか、それともお買い得なのかを判断すると思います。

そもそも、価格ってどのように決まってくるのでしょうか。

![]()

![]()

![]()

![]()

【1分で分かる!新築一棟投資の魅力とは?】東京圏・駅徒歩10分圏内の物件紹介はこちら

1.不動産の価値はどう決まる?

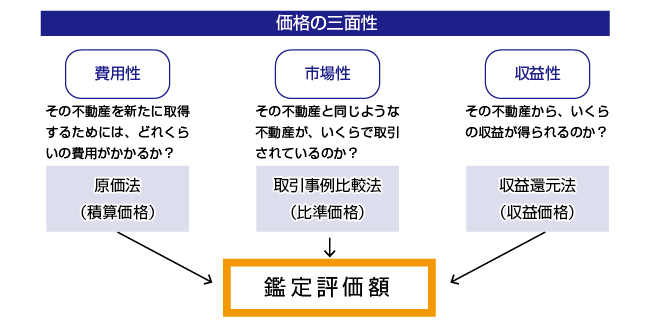

不動産に限ったことではないのですが、ものに価格がつくためには3つの側面があるといわれています。それは、費用性、市場性、収益性というものです。

不動産でいえば、

市場性…その不動産と同じような不動産がどれくらいで取引されているのか?

収益性…その不動産からどれくらいの収益が得られるのか?

ということになります。

皆さんが自宅の購入を考えた場合、同じ不動産を新しく建てたらいくらかかるか、近所で同じような不動産が最近いくらで売買されたか、もし転勤などがあった場合、賃貸に出したとしたらいくらで貸せるかなどは、当然考えると思いますので、価格の三面性という考え方は納得していただけるかと思います。

居住用の戸建住宅なら、建物の材質や構造にこだわったり費用性を特に意識すると思いますし、投資用の収益物件であれば、いくら家賃が取れるのかという収益性を一番に気にすると思います。

不動産によって、価格の三面性のうち、重視するポイントの比重は違うと思いますが、いずれにしても、すべての側面をある程度は考えるでしょう。

不動産鑑定士が行う不動産の評価

私たち不動産鑑定士が不動産の評価をするときも、基本的にこの価格の三面性からアプローチした手法によって、評価額を導いていきます。

具体的には、

・費用性の面からみた原価法(積算価格)

・市場性の面からみた取引事例比較法(比準価格)

・収益性の面からみた収益還元法(収益価格)

といった手法があります。

それぞれの手法を採用して、最後に一番説得力のある手法から導いた価格を重視したり、他の手法からの価格も参考にしたりしながら、評価額を決定しています。

不動産は高額なものですので、皆さんが購入するときには銀行などの金融機関から融資を受けることが大半かと思います。

ご説明した価格の三面性は、不動産の鑑定評価だけでなく、銀行の審査基準においても用いられています。

以下では、銀行が融資する際に、どのような基準で不動産を評価しているかを見ていきたいと思います。

2.銀行の不動産の評価方法

銀行がどのような基準で不動産の評価をしているかを知るのは、皆さんが購入を検討している物件の融資額の目安を知るうえで、重要なこととなります。

基本的に、銀行が不動産に融資をする場合、対象物件から得られる家賃収入をみて、しっかりと返済できるかどうかを判断します。

しかし、空室や入居者の滞納が理由で十分な家賃収入が得られず、その他の給与収入などからも返済ができない状態になってしまった場合には、銀行は担保となる不動産を競売するなどして、お金に換価して融資額を回収しようとします。

万一の場合にでも、銀行は確実に融資額を回収できるように、不動産の評価を行い、この物件にはどのくらいの担保価値があるのか判断しています。

銀行によって審査の基準はさまざまですが、多くの場合、上で説明した価格の三面性からアプローチした方法を活用しています。

特に、費用性に着目した「積算評価」と、収益性に着目した「収益還元評価」を基準として評価しています。

※市場性については、それぞれの物件の個別性があり採用が難しいので、直接的には審査基準には含まれません。とはいえ、それぞれの評価の中で、土地価格や建物価格を判定したり、利回りを査定したりするときには、市場性を意識して評価するため、市場性も重要な要素であることには違いありません。

積算評価

それでは、積算評価について説明していきます。

積算評価では、まず、土地と建物の価格をバラバラに求めて、最後に合計して求めます。

つまり、土地と建物の取得にかかる費用性に着目して、それを積み上げて求めるのです。

それでは、土地と建物のそれぞれの求め方を見ていきましょう。

土地の評価額の求め方

はじめに土地の評価額ですが、以下の式で求めます。

(※)物件によっては、所要の調整あり

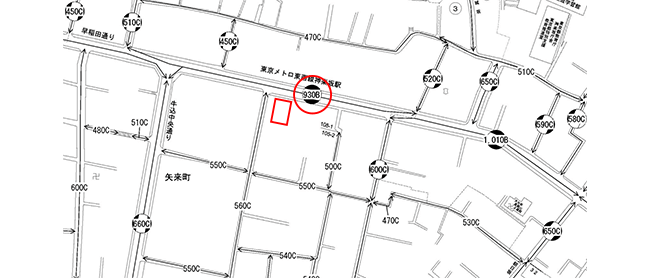

土地は相続税路線価図といわれるものを用いて査定していきます。

まず、相続税路線価についてですが、これは相続税や贈与税を算定する際の基準となる路線価のことで、国税庁が毎年1月1日時点の価格を公表しています。

道路に面した標準的な宅地の1㎡あたりの土地の評価額を示す指標で、路線価図上では千円/㎡の単価で書かれています。

相続税路線価図は、インターネット上で公開されており、誰でも見ることができます。

http://www.rosenka.nta.go.jp/

例えば下図のように930と書かれている場合は、1㎡あたり、93万円という見方になります。

なお、相続税路線価は、国土交通省が公表する地価公示の公示価格の8割程度を目処に国税局長が定めています。

相続税路線価はその道路に面している標準的な画地(建物敷地としての一区画)の土地単価を意味します。

よって、対象地が角地など利用価値の高い場合にはこの単価にプラスの補正を、一方、形状が不整形であったり間口が狭いなど、減価すべき点があったりする場合には、この単価にマイナスの補正をして評価します。

なお、相続税路線価とよく似たものに、固定資産税路線価というものがありますが、これは各市町村(東京23区内は東京都)が、公示価格の7割程度を目処に決定しています。

場合によっては相続税路線価の代わりにこちらが用いられることもあります。

続く後編では、建物の評価額の求め方と、収益還元評価についてご紹介いたします。

不動産投資は、立地で決まる。人口動向や賃貸需要に合わせた「新築一棟投資法」とは

![[大家さんの確定申告] ② メリットとデメリット](https://invest-online.jp/wp/wp-content/uploads/2018/04/2-1-saving-tax-deduction-150x150.jpg)