融資に直結!不動産の評価額の求め方[後編]

![融資に直結!不動産の評価額の求め方[後編]](https://invest-online.jp/wp/wp-content/uploads/2018/05/real-estate-valuations5.png)

今回は、前編に続いて積算評価における建物の評価額と、収益還元評価についてご紹介します。

![]()

![]()

![]()

![]()

【1分で分かる!新築一棟投資の魅力とは?】東京圏・駅徒歩10分圏内の物件紹介はこちら

積算評価

建物の評価額の求め方

建物の評価額ですが、以下の式で求めます。

建物の評価額=再調達価格(単価)×建物の延べ床面積×(残存年数(※)÷法定耐用年数)

(※)残存年数=法定耐用年数-建物経過年数

再調達価格とは、建物を新たに建築する場合、どのくらい費用がかかるかというものです。

正確に計算しようとすると非常に大変なため、実際は、構造に応じた単価を銀行ごとに設定しており、その単価をかけて求めています。以下の表は一例です。

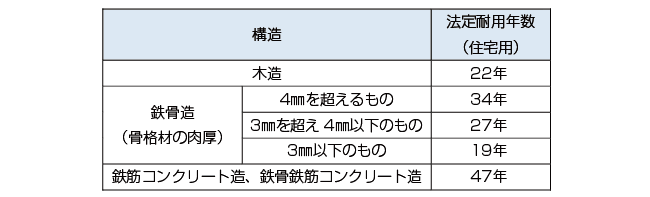

次に耐用年数ですが、税法上の構造に応じた法定耐用年数が多く利用されています。

再調達価格は建物を再調達した場合の新築の価格を意味しますので、ここで、新築でない場合は、経年劣化相応分の価値の下落として、減価調整をしているのです。

ちなみに、この年数は上記のように法定耐用年数をベースにすることが多いのですが、不動産鑑定評価や耐用年数に関する意見書等があり、それを根拠に銀行がその物件に担保価値があると判断した場合、通常よりも期間の長い融資を出すケースも見受けられます。

【土地】

・相続税路線価:18万円/㎡

・地積:200㎡

・形状:地域で標準的と考えられる規模の長方形

・接面状況:中間画地(一方のみ道路に接面)

【建物】

・構造:鉄筋コンクリート造

・建物延べ床面積:500㎡

・建物経過年数:15年

土地の積算評価額:18万円/㎡×200㎡=3,600万円

建物の積算評価額:20万円/㎡×500㎡×{(47年-15年)÷47年}≒6,809万円

【土地+建物】

積算評価額=3,600万円+6,809万円=1億409万円

収益還元評価

収益還元評価には、直接還元法とDCF(discounted cash-flow)法があります。この方法は不動産から得られる収益性に着目したものです。

直接還元法

直接還元法は、不動産から得られる一定期間(通常1年間)の純収益を、還元利回りで割って算出する方法です。一期間の純収益のみを基準にするので、簡便で分かりやすいのが特徴です。

DCF法

DCF法は、不動産が将来生み出すであろう各期間の純収益を現在価値へと換算し、それらの現在価値を合計するという方法のことです。

毎期の純収益(家賃など)は一定ではなく、修繕などに支出する費用も変わってきます。また、純収益が同じ100万円であっても、1年後と10年後を現在の価値で比べたとき、利息などを考慮すると同じではありません。

したがって、それぞれの期間で求められた純収益の現在の価値を合計しましょうというものです。

この方法は将来的に不動産を売却することを前提にしていますので、

「予想した売却額を現在価値に換算」+「毎期の純収益の現在価値」=収益還元評価による価格になります。

どのようにキャッシュフローが変動するか緻密に予想したい場合には説得力があると思いますが、簡単に説明するのは難しいので、ここではこのような手法があるのだというイメージだけ掴んでいただけたらと思います。

・予想年間賃料収入:800万円

・予想空室率:10%

・予想運営費用:予想年間賃料収入の20%

・還元利回り:6%

収益還元評価額={800万円×(100%-10%)-800万円×20%}÷6%≒9,333万円

評価額について

積算評価で求めた価格と収益還元評価で求めた価格を参考に、最終的に物件の評価額を決定していきます。しかし、銀行によって、積算評価で求めた価格を100%として決定したり、積算60%:収益40%、積算:収益半々、積算40%:収益60%など重み付けを行って決定したりと、その方法はさまざまです。

収益が上がっていない収益用不動産を例に見てみましょう。

収益還元評価によって低い評価しか出ていない物件でも、積算評価での土地の価格が高い場合、融資が受けやすくなる場合があります。

これは、収益力の劣る建物を取り壊し、新たな用途に転換することによって、土地のポテンシャルが発揮されることがあるためです。

もし返済が滞った場合でも、銀行は土地を売却することにより融資額を回収しやすくなるので、融資自体に前向きになるのです。

このような理由から、一般的に土地価格が高い大都市圏にある物件では、地方に比べ融資可能額は大きくなるといえます。

以上のように物件の評価をした後、さらに、銀行によっては物件評価の7割といった「掛目」といわれる数字をかけます。銀行は、万一のことがあっても、確実に回収できる額を融資しようとするので、担保評価額は、保守的な額となります。

まとめ

不動産の価格はどのように決まるのか?

価格の三面性から、銀行が融資をする際の評価方法を説明しましたが、いかがでしたでしょうか。

不動産投資では、多くの場合、銀行からの融資が必要です。その融資額によって、物件が購入できるかどうかの分かれ道になることがあります。

銀行によっては、不動産の融資に積極的な銀行、そうでない銀行があり、同じ物件でも融資額が変わってきます。

聞けることであれば、ポイントをおさえて、銀行の融資担当者や物件を紹介する不動産会社に、その銀行の融資スタンスを聞いてみるのもいいかもしれません。

おおよその融資額の目安を知るうえで、ご自身でも、積算評価や簡単な収益還元評価をしてみることをおすすめします。

不動産投資は、立地で決まる。人口動向や賃貸需要に合わせた「新築一棟投資法」とは