小規模宅地等の特例改正で相続税が高くなる?/後編

2018年の税制改正で「小規模宅地等の特例」の適用について、相続税に対する課税強化といえる改正がされたため、アパート経営などを行われている不動産投資家の方は、改正内容を理解し、今後の対策をご検討ください。

前回は改正ポイントと「家なき子特例」 について解説いたしましたが、今回は、賃貸アパートや賃貸マンションなどの土地の取り扱いについて、解説いたします。

![]()

![]()

![]()

![]()

【1分で分かる!新築一棟投資の魅力とは?】東京圏・駅徒歩10分圏内の物件紹介はこちら

所有する賃貸物件で小規模宅地等の特例を受ける場合

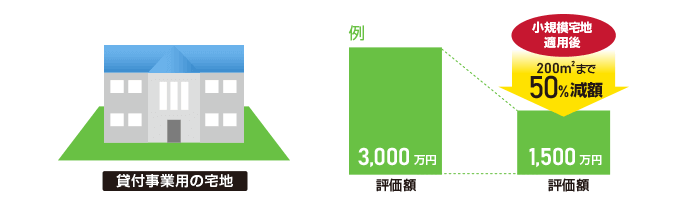

小規模宅地等の特例は、自宅の土地だけではなく、賃貸物件として使用している土地(貸付事業用宅地等)についても適用することができます。

例えば、亡くなった方名義の賃貸マンションや賃貸アパートが建っている土地を相続する場合、200㎡まで評価額を50%減額することができます。

自宅ほどの減額ではないものの賃貸物件の相続において、土地の評価額は相続税の計算上、非常にネックとなります。貸付事業用宅地等として50%減額が適用できれば、大幅に相続税の節税ができるのです。

ただ、最近では特例を適用して節税する目的で、相続開始直前になって、一時的にアパートや分譲マンションの一室を購入して賃貸経営するようなケースが出てきたため、今回の改正で特例にメスが入りました。

相続直前の節税目的による不動産投資は適用外

2018年の税制改正によって、以下の制限が付け加えられました。

・相続開始前3年以内に貸付事業の用に供された宅地等を除外する

これによって、直前になって節税目的で購入したアパートや分譲マンションの土地部分について、小規模宅地等の特例を適用できなくなりました。

ただし、これには例外があり、以前から不動産賃貸業を「事業的規模」で行っている人については、たまたま購入から3年以内に相続が発生したとしても、小規模宅地等の特例は適用できます。

「事業的規模」かどうかの判断については、「5棟10室」が基準になるため、将来的に小規模宅地等の特例を適用させたい場合は、事業的規模を超えているかどうか確認しておくとよいでしょう。

おわりに

小規模宅地等の特例は、相続税の金額に大きく影響するため、今回ご紹介した内容については、ぜひ覚えておきましょう。

最後に、今回のポイントをおさらいしたいと思います。

- 小規模宅地等の特例を適用すると、「自宅の土地で80%」「賃貸物件の土地で50%」評価額が減額できる

- 自宅を子供や親、法人の名義にして、「作為的」に「家なき子特例」の要件を満たしても特例が適用できなくなった

- 「相続開始前3年以内」に賃貸用物件を購入して賃貸しても、特例が適用できなくなった

※ただし、「5棟10室」の事業的規模になっている場合は適用可能

相続税の節税効果が非常に高い「小規模宅地等の特例」の改正は、アパート経営など、複数の土地をもっている不動産投資家への影響は少なくありません。

しっかり内容を抑えて、事業的規模になっているか等の対応策の検討をおすすめいたします。

人口動向・賃貸需要に合わせた「新築一棟投資法」とは?無料解説書籍はこちら