個人所有と法人所有のそれぞれの具体例

前回、不動産資産は個人所有よりも法人所有の方が税引き後の手残り額が大きくなるとお伝えしました。

関連記事:不動産投資は個人所有と法人所有のどちらが有利か

関連記事:不動産投資で法人所有のメリット・デメリット

今回はサラリーマンAさんの例をつかって、どれくらいの差がでるのかを詳しく解説いたします。

![]()

![]()

![]()

![]()

【1分で分かる!新築一棟投資の魅力とは?】東京圏・駅徒歩10分圏内の物件紹介はこちら

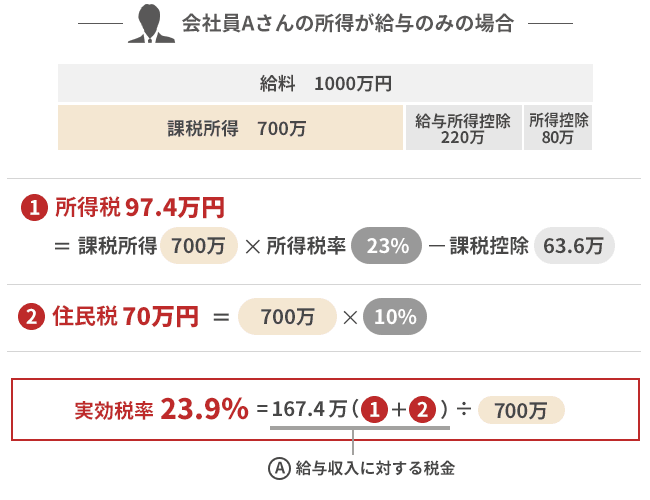

1.給与所得のみ

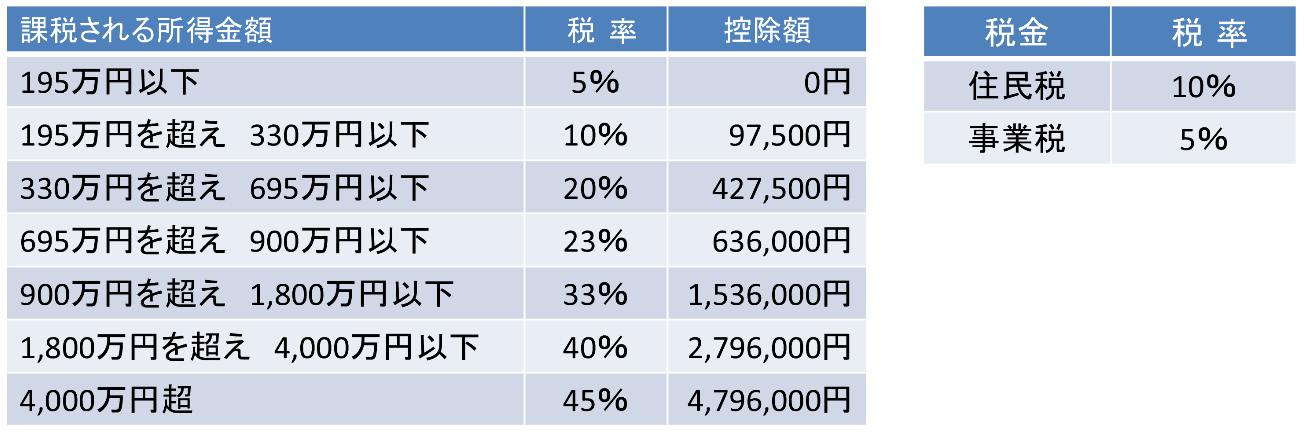

Aさんの勤め先でのお給料が年間1,000万円である場合、給与所得控除、所得控除をひいた700万円が課税される所得金額となります。

この課税所得700万円に対して所得税率が課されます。

個人の所得税の税率構造

Aさんの場合、700万円×23%-63.6万円=97.4万円となります。

なお、所得税のほか、個人には住民税が課されます。

※所得税と住民税の課税所得は若干異なりますが、ここではイメージでお話するため、所得税の課税所得で計算します。

所得税・住民税の合計(下表A)で、税金は167.4万円となります。

この場合の実効税率は、167.4万円÷700万円≒23.9%となります。

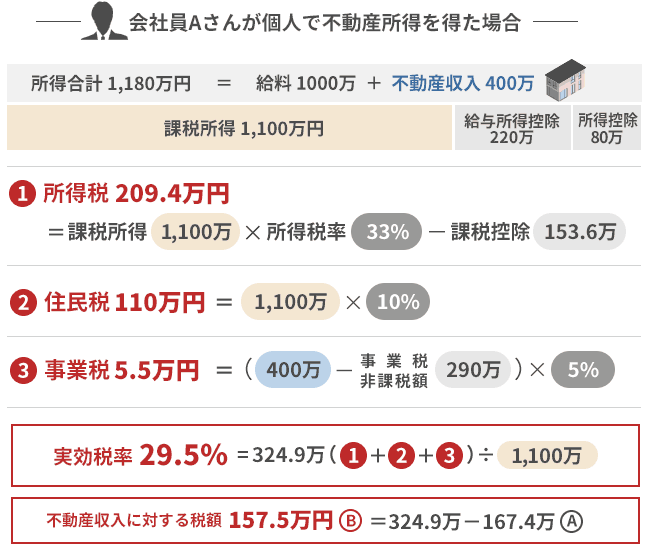

2.給与所得+個人所有の不動産

Aさんがこの状況下で、個人所有で不動産投資を行い、不動産所得として400万円が生じた場合を解説します。

Aさんの所得の合計は、給与所得1,000万円と不動産所得400万円の合計額から給与所得控除、所得控除をひいた1,100万円となります。

課税所得が1,100万円のため上述の個人の所得税率表より所得税率が33%となり、住民税10%、さらには事業税も追加されます。

そのため実質税率が29.5%となり、1の給与所得のみの税額(167.4万円)、2の不動産収入を追加した場合の税額(324.9万円)の差額が157.5万円となるので、この金額が不動産収入に対する税額といえるでしょう。

仮に、Aさんが個人所有で収益物件を買い進めていき、結果として、個人所得が4,000万円を超えてきますと、前掲表より、所得税・住民税・事業税の税率は合計で約60%となります。

つまり、税務上の所得に対し、おおよそ半分以上を「税金」として納めなければならず、所得税等の税引き後の手取り額は、税務上の所得に対して半分以下となります。

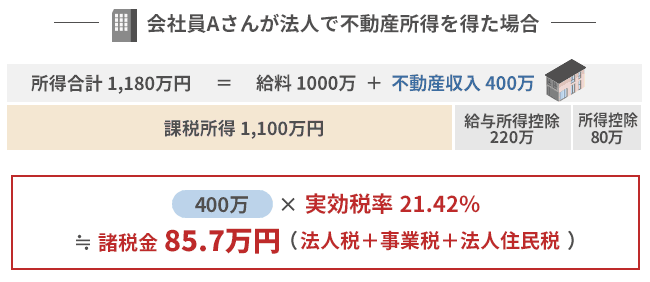

3.給与所得+法人所有の不動産

今度は、同様の状況にあるAさんが不動産投資を法人名義で行う場合です。

法人税の税率は、中小法人については、下記のように、所得に応じた3区分の比例税率となっています。

注釈:不動産投資を行う場合に設立する会社は、一般的に中小法人となります。

中小法人の税率構造

不動産所得を先ほどと同じく400万円とすると、法人税、事業税、法人住民税を合わせての実効税率は21.42%となるので、400万円×21.42%≒85.7万円の諸税金

となります。

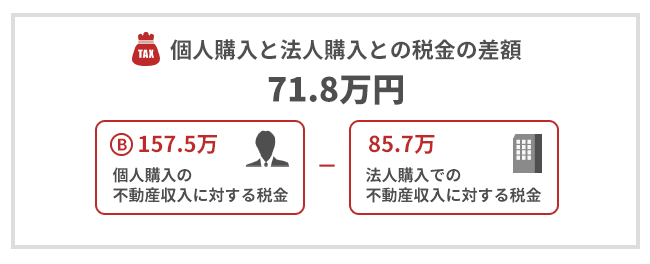

4.個人所有と法人所有での手残り額の差

個人所有で不動産投資をした場合と法人所有で不動産投資した場合を比較すると、細かい点は省略しますが、税率の差のみでは、157.5万円-85.7万円=71.8万円の差となります。

逆に申しますと、この71.8万円分だけ、手取り額が多くなったということです。

同じ給与、不動産収入にもかかわらず、不動産資産を個人所有とするか、法人所有とするかでこの金額差がうまれるため、不動産資産は法人所有のほうが有利といえるのです。

この他にも、法人を活用する節税メリットがあります。

そちらは次回ご説明いたします。

関連記事:不動産投資で法人所有のメリット・デメリット

関連記事:不動産投資は個人所有と法人所有のどちらが有利か

東京圏人口一極集中さらに加速…不動産投資は、立地で決まる。解説本無料プレゼント

- 第1回:不動産投資は個人所有と法人所有のどちらが有利か

第2回:個人所有と法人所有のそれぞれの具体例

- 第3回:不動産投資で法人所有のメリット・デメリット