不動産投資で法人所有のメリット・デメリット

前回までに不動産資産は個人所有よりも法人所有の方が税引き後の手残り額が大きくなることを、具体例とともにお伝えしました。

関連記事:不動産投資は個人所有と法人所有のどちらが有利か

関連記事:個人所有と法人所有のそれぞれの具体例

今回は、その他の法人所有のメリットとデメリットを解説いたします。

![]()

![]()

![]()

![]()

【1分で分かる!新築一棟投資の魅力とは?】東京圏・駅徒歩10分圏内の物件紹介はこちら

1. 法人所有の場合、家族の個人保証が不要

一般的に個人で不動産投資を行う場合、金融機関は親族たとえば配偶者などを連帯保証人とすることを求めます。この場合、たとえ、配偶者から不動産投資を行うことについて賛成をしてもらっていたとしても、借入の連帯保証人となることについては、拒否されることがあります。

一方で不動産は、金融機関の融資をなくしては購入することができません。個人所有で、ご家族による連帯保証をつけることができない場合、借入をするときには、連帯保証人の代わりに団体生命保険に加入する必要が生じ、この生命保険料の負担というコストが余分に発生します。

一方、法人名義の場合には、金融機関にもよりますが、法律上は、投資・借入を行うのは法人であるため、個人であるAさん自身が法人の連帯保証人となることにより、実態的には、Aさんの奥様などによる連帯保証人なしで、融資を受けることができます。なお、余談ではありますが、私自身もこの方法により、妻を保証人にすることなく、法人名義で物件を購入しています。

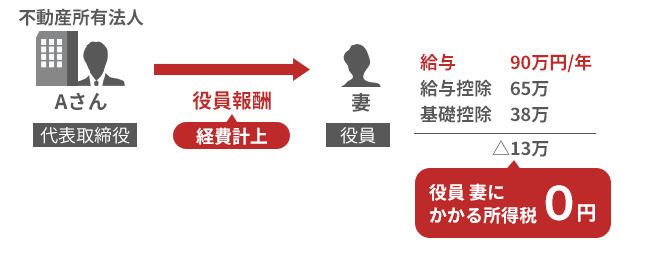

2. 法人から役員報酬を家族に支払うことができる

たとえば、不動産購入時に法人を設立し、Aさんの奥様を設立法人の役員にし、月額75,000円、年間900,000円の役員報酬を法人から支給するとします。

この場合、一定の要件のもと、この役員報酬は法人にとって、全額経費として費用計上することができ、法人税を節税することができます。

また、さらに、奥様側の税金は、奥様は給与として900,000円の収入を得ますが、税金を計算する上で、給与所得控除650,000円、さらに基礎控除380,000円を900,000円の収入から差し引くことができますので、結果として、所得は、900,000円-650,000円-380,000円=△130,000円で、0円となります。

つまり、奥様に支払われた役員報酬については、所得税はかかりません。社会保険や扶養等の問題もありますが、法人を設立し、親族に役員報酬を支給することにより、一般的には、法人の所得税の節税を図れると同時に、一定の場合に、役員報酬を受給した個人の所得税も節税することができます。

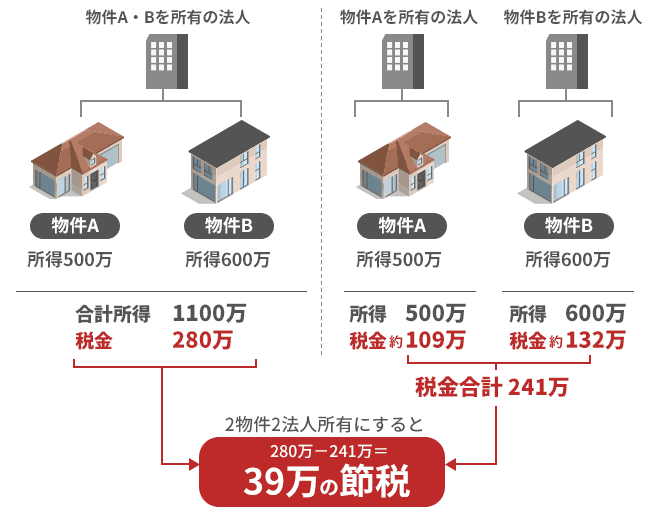

3. 物件ごとに法人を設立して実効税率を下げる

たとえば収益物件Aについての所得が500万円、物件Bの所得が600万円である場合、1つの法人でこれらの2物件を所有すると、所得は物件Aと物件Bの合計で500万円+600万円=1,100万円となります。この場合、前回説明した、税率構造で計算すると所有法人に課される税金は約280万円となります。

一方、物件ごとに法人を設立している場合には、物件Aを所有する法人の所得は500万円であり、その税金は約109万円、物件Bを所有する法人の所得は600万円で、その税金は約132万円となりますので、2物件2法人の合計の税額は、241万円となります。

つまり、1法人で2物件を所有する場合に比べ、2物件を2法人で所有した場合には、税額が280万円-241万円=39万円の節税となります。

尚、法人の所得が800万円を超えた場合800万円以下である場合と比べ、実効税率が約10%アップするので、各法人の所得を800万円以下にする点がポイントとなります。

4. 法人所有のデメリット

上記でメリットについて解説いたしましたが、法人所有を活用することのデメリットもあります。

1. 法人設立費用がかかる

合同会社を設立し、その登記を司法書士に依頼すると、おおよその相場は約15万円となります。

2. 法人が赤字決算でも法人住民税がかかる

その年の法人が赤字決算であったとしても、法人住民税均等割(原則:7万円)が発生します。

以上のように、法人設立のデメリットはあるものの、全体としてはメリットの方が大きいと言うことができるかと思います。

そこで、私自身も、現在、法人活用のメリットを最大限活かしたいと考えているため、全ての所有物件を、物件ごとに法人を設立し、運用しています。

関連記事:不動産投資は個人所有と法人所有のどちらが有利か

関連記事:個人所有と法人所有のそれぞれの具体例

不動産投資は、立地で決まる。人口動向や賃貸需要に合わせた「新築一棟投資法」とは

- 第1回:不動産投資は個人所有と法人所有のどちらが有利か

- 第2回:個人所有と法人所有のそれぞれの具体例

第3回:不動産投資で法人所有のメリット・デメリット

![知っておきたい「抵当権」と「根抵当権」[前編]](https://invest-online.jp/wp/wp-content/uploads/2018/04/抵当権1eye1-150x150.jpg)

![[大家さんの確定申告] ④ 必要書類](https://invest-online.jp/wp/wp-content/uploads/2018/05/pixta_40533663_XL-min-150x150.jpg)