老後資金2,000万円赤字?自分の老後資金を計算

金融庁が出した老後資金は2,000万円が不足するという報告書をめぐって、国会でもさまざまな議論がされています。

数値のインパクトにより大きな話題となりましたが、本質的なことは自分自身のライフプランにおけるキャッシュフローを試算することではないでしょうか?

そこで今回は、老後資金2,000万円問題の真実と、現役世代が今からとるべき対策について前半と後半に分けて解説したいと思います。

![]()

![]()

![]()

![]()

【1分で分かる!新築一棟投資の魅力とは?】東京圏・駅徒歩10分圏内の物件紹介はこちら

「老後2,000万円赤字」はどこから来た数字?

メディアで大きな話題となった「老後2,000万円赤字報道」ですが、そもそもこの数字は金融庁のホームページにアップされた金融審議会の「市場ワーキング・グループ報告書」に記載されていた内容です。

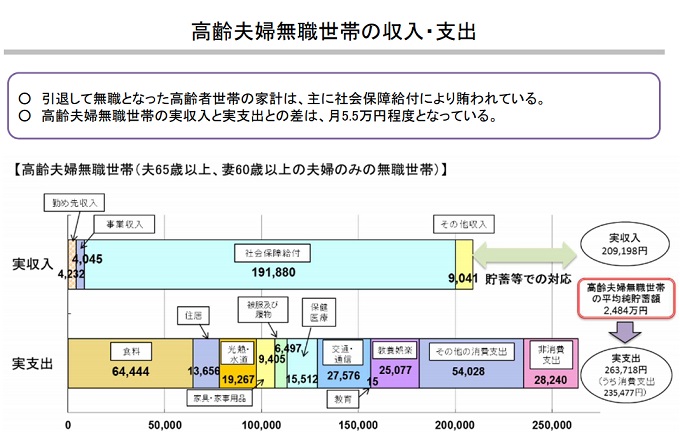

問題となる部分は10ページ目の中ほどにある「高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)」の帯グラフ。

ここを見ると、毎月の実収入と実支出について次のように内訳が記載されています。

| 実収入 | 実支出 |

|---|---|

| 勤め先収入:4,232円 事業収入:4,045円 社会保障給付:191,880円 その他収入:9,041円 |

食料:64,444円 住居:13,656円 光熱・水道:19,267円 家具・家事用品:9,405円 被服及び履物:6,497円 保険医療:15,512円 交通・通信:27,576円 教養娯楽:25,077円 その他の消費支出:54,028円 非消費支出:28,240円 |

| 合計:209,198円 | 合計:263,718円 |

実収入から実支出を差し引くと54,520円となり、老後は毎月約5万円の赤字、20年で約1,300万円、30年で約2,000万円の赤字となることから、「老後2,000万円赤字」という話になったのです。

金融審議会「市場ワーキング・グループ」(第21回) 厚生労働省 提出資料

足りないとは言っていない

メディアでは、老後2,000万円足りなくなるといった報道がされたため、不安に思った方も多いと思いますが、実際金融庁の資料の中では、足りないとは言っておらず、厳密には「取り崩しが必要になる」といっています。

これは統計データによると、高齢夫婦無職世帯の平均貯蓄額が2,484万円だったため、あくまで足りるが取り崩しが必要になるという理屈です。

ただ、現実問題として「2,000万円も貯蓄できるかな」と不安になった方は多いでしょう。

老後資金2,000万円の試算方法

報告書をよく見ると、この数字の出所は金融庁ではなく、「厚生労働省」の市場ワーキングループの調べによる資料となっています。

また、厚生労働省の該当資料を見てみると、同じ帯グラフが掲載されていますが、元となった数字の出どころについては「総務省「家計調査」2017年」となっています。

総務省の「(高齢者のいる世帯)世帯主の就業状態別 1世帯当たり1か月間の収入と支出(二人以上の世帯)」の統計データの高齢夫婦の数値を当てはめて試算しているようです。

ということで、あくまで平均値による試算であるため、自分自身に照らし合わせてみるためには、社会保障給付の金額、つまり年金受給額について試算してみる必要性があるでしょう。

自分の年金試算方法

年金は日本在住の国民すべてが加入している「国民年金」に加え、会社員などが加入している「厚生年金」の二重構造になっていて、自営業者の方は国民年金のみ、会社員の方は「国民年金+厚生年金=自分の受け取る年金」となります。

国民年金の計算方法

国民年金は、2019年4月現在、年金受給額の満額は780,100円です。

これは20歳から60歳までの40年間の間、保険料を納め続けて免除等を受けていない場合に支給される額なので、加入期間や免除・猶予期間が異なる場合は、それに比例して支給額が減額されます。

具体的な計算式は以下の通りです。

このように見てわかる通り、非常に複雑なので、ご自身の国民年金受給額を調べたい場合は、下記の日本年金機構の「年金見込額試算」の機能を利用することをおすすめします。

ログインしてから必要事項を入力していけば、見込み額を自動で計算してくれますのでとても便利です。

厚生年金の計算方法

会社員の方は国民年金のほかに、厚生年金が上乗せされて給付されます。

65歳以上の受給額の計算方法は以下の通りです。

厚生年金の計算は非常に複雑なので、自分自身で試算する場合は、自動計算や早見表を掲載しているサイトなどで確認したほうが早いです。

例えば、夫の平均標準報酬が42.8万円の平均的な収入で40年勤務し、妻が専業主婦だった場合、厚生労働省の下記資料によると年金の受給額は2019年の水準で計算すると月額221,504円となります。

このように実際に年金を試算してみるとわかる通り、金融庁が発表した2,000万円赤字問題については、あくまで平均的な受給額をベースに計算しているに過ぎないため、国民健康保険にしか加入していない個人事業主などであれば、不足する金額はもっと高額になるでしょう。

後編 では、不足する老後資金の赤字をどのようにして補えばよいのか、今からできる具体的な対策について解説したいと思います。

あわせて読みたい

東京に仕事を求めてやってくる単身者増加中…不動産投資は、立地で決まる