関東圏は地震リスクが高い!?保険料値上げについて

前半 に続き後半は、地震保険料の改定と、不動産投資で保険料を安く抑えるポイントについて解説していきたいと思います。

![]()

![]()

![]()

![]()

【1分で分かる!新築一棟投資の魅力とは?】東京圏・駅徒歩10分圏内の物件紹介はこちら

地震保険料の改定について

2011年に発生した東日本大震災、そして今後発生するとされている南海トラフ巨大地震を予測して、2015年に地震保険料の値上げが決定しました。

ただ、値上げによる顧客への影響を考慮して、1度で一気に値上げするのではなく、2017年(全国平均+5.1%)、2019年(全国平均+3.8%)、2021年(全国平均+5.1%)の3回に分けて合計で全国平均14.2%の値上げが行われます。

よって、2019年1月の値上げは3回あるうちの2回目の値上げということです。

都道府県と2区分の構造で保険料が決まる

地震保険については、火災保険とは違いどの保険会社でも保険料は同じです。

保険料は建物が存在する都道府県と、2区分の構造によって次のように決まります。

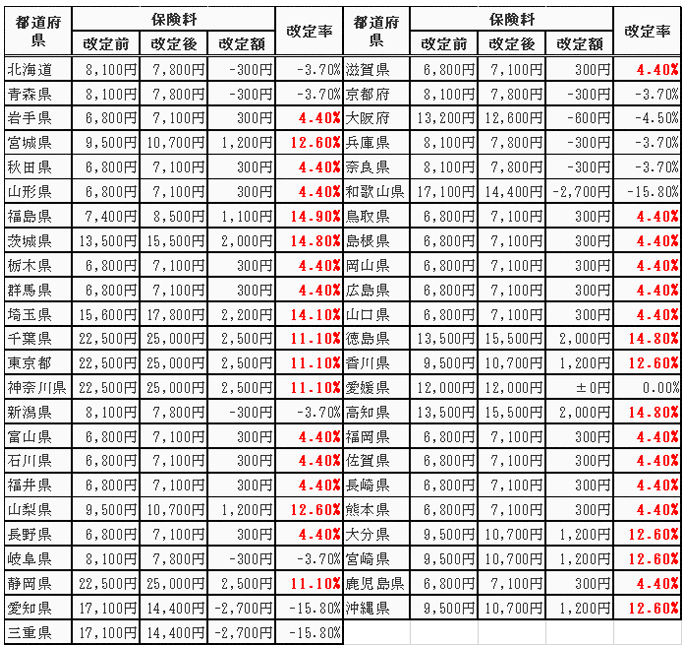

イ構造(マンション等)

鉄筋コンクリートなどのマンションについては、イ構造に区分され次の保険料が適用されます。

【保険期間1年 地震保険金額1,000万あたり】

※損害保険料率算出機構の基本料率をもとに算出

改定率が最大となるのは福島県(14.9%)で、反対に愛知県、三重県、和歌山県については(-15.8%)金額にすると2,700円保険料が値下がりします。

また、改定後の保険料を金額ベースで見た場合に最も増額するのが千葉県、東京都、神奈川県、静岡県で2,500円の増額となります。

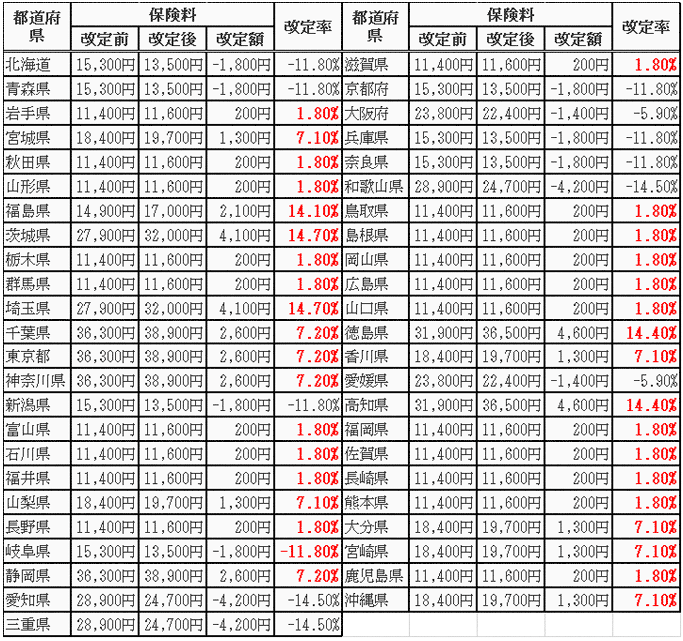

ロ構造(木造建築等)

木造アパートや一戸建てについては、ロ構造に区分され次の保険料が適用されます。

【保険期間1年 地震保険金額1,000万あたり】

※損害保険料率算出機構の基本料率をもとに算出

改定率が最大となるのは茨城県(14.7%)で、イ構造と同じく愛知県、三重県、和歌山県については(-15.8%)金額にすると2,700円保険料が値下がりします。

改定後の保険料を金額ベースで見た場合に最も増額するのも、千葉県、東京都、神奈川県、静岡県で2,500円の増額とイ構造と同じです。

関東圏は地震リスクが高い

地震保険については、どちらの構造においても関東圏の保険料が値上がりしている傾向がありました。

損害保険料率算出機構によると、地震による危険度に応じて都道府県を3つのレベルに分けており、茨城、埼玉、千葉、東京、神奈川の関東圏に加え、静岡、徳島、高知が最も危険度が高いと区分されています。

今後、地震リスクの高い地域に不動産を所有することは、保険料の値上がりリスクも負うことになるでしょう。

長期割引も削減に

地震保険は最長5年の長期契約が可能で、1年単位で契約するよりも、複数年で契約することで保険料の割引を受けることが可能です。

ところが、近年の超低金利状況を踏まえ、割引計算の際に使用する長期係数の変更に伴い、次のように割引が縮小することとなります。

【長期係数の改定】()内は割引率

| 保険期間 | 2年 | 3年 | 4年 | 5年 | |

|---|---|---|---|---|---|

| 長期 係数 |

現行 | 1.90(5.0%) | 2.80(6.7%) | 3.70(7.5%) | 4.60(8.0%) |

| 届出 | 1.90(5.0%) | 2.85(5.0%) | 3.75(6.3%) | 4.65(7.0%) | |

| 増減率 | 0.0% | +1.8% | +1.4% | +1.1% | |

かつては、火災保険について36年の長期で契約することが可能でしたが、2015年10月から最長でも10年までしか契約できなくなっています。

このように、火災保険も地震保険も長期間で契約することによるメリットが減りつつある傾向です。

まとめ:保険料を抑える方法

今回は火災保険と地震保険の保険料改定について詳しく解説してきました。

構造や都道府県によって、値上げされるケースもあれば、一部値下げになるケースもあります。

保有物件が値上げ地域にある場合については、次のいずれかの方法で保険料を抑えてみましょう。

オーバースペックの見直し

火災保険については、損保会社によって補償内容や補償対象が異なるため、詳細を知らずに契約していると、本当に必要のない補償にまで保険料を支払っている可能性があります。

補償内容の「オーバースペック化」を見直すことで、保険料を引き下げることが可能です。

値上がり前に加入する

保険料の値上げが施行される前までに、値上げ前の金額で長期間の契約を結ぶことで、保険料を低く抑えることが可能です。

今後、火災保険も地震保険も災害が増えて行く限り、値上げの可能性があります。

まだ加入していない方は、改定される前までにできる限り長期間で契約し、すでに契約している方については、補償内容を見直してオーバースペックなものは解除することで保険料を安く抑えるとよいでしょう。

あわせて読みたい

今の日本の人口動向に沿って設計「新築一棟投資法」とは?解説本無料プレゼント

![注目すべき3点!大家さんの火災保険[後編]](https://invest-online.jp/wp/wp-content/uploads/2018/06/kasaihoken2--150x150.jpg)