セミリタイアは不動産投資では可能?メリットと条件

不動産投資家の方、またこれから投資を始めようとしている方の中には、ストレスのたまるサラリーマン生活に見切りをつけて、セミリタイアを考えている方も少なくないのではないでしょうか。

不動産投資だけでセミリタイアを成功させることは可能なのでしょうか?それとも、サラリーマンを定年まで続けるべきなのでしょうか?

今回はそのあたりについて考えてみましょう。

![]()

![]()

![]()

![]()

【1分で分かる!新築一棟投資の魅力とは?】東京圏・駅徒歩10分圏内の物件紹介はこちら

「セミリタイア」とは

昔は終身雇用で定年まで勤め上げることが当たり前でしたが、近年では会社員として働く以外にも、不動産投資などの資産運用によって収入を得られるようになったことで、早期に会社を退職する「セミリタイア(アーリーリタイアともいう)」を決断する人が出てきています。

セミリタイアは、会社に対する不満が原因で退職するのとは違い、事前に安定した収入や貯蓄を確保するなどの下準備をした上で、将来の展望を持って計画的に退職する点が特徴です。

セミリタイアのメリット

会社員として勤務し続けることで、ある程度安定した収入が得られますが、一方で人生の中のかなりの時間を勤務時間に拘束されることになります。

不動産投資でセミリタイアができれば、会社で過ごしていた時間のほとんどを自分や家族のために費やすことが可能です。

また、セミリタイアすることで、職場で感じていたストレスからも解放されるため、ストレスフリーで充実した日々を過ごすことができます。

セミリタイアの手段としてなぜ不動産投資が選ばれる?

セミリタイアの方法としては、アルバイト、貯蓄、株式投資など様々な選択肢がありますが、中でも人気が高いのが不動産投資です。

アルバイトvs不動産投資

手っ取り早くセミリタイアしたいのであれば、アルバイトも選択肢の1つですが、会社員の頃の収入からは大幅にダウンすることは避けられませんし、時給を稼ぐために一定の時間は労働時間として拘束され、場合によっては会社員同様のストレスを感じるかもしれません。

不動産投資であれば、ある程度の家賃収入を確保していれば、会社員の頃と同等の収入を維持することも十分可能です。また、労働時間を拘束されることもありません。

貯蓄vs不動産投資

十分な貯蓄をしてからセミリタイアをすれば、働かずとも一定期間については問題なく生活できますが、貯金を切り詰めての生活になることは避けられません。

不動産投資であれば、セミリタイアした後も継続的に安定した収入が得られるため、セミリタイア前とほとんど同じ生活水準をキープすることができます。

株式投資vs不動産投資

投資というカテゴリで考えると、株式投資という選択肢もありますが、不動産投資に比べ専門性が高く、誰にでも簡単にできるものではありません。長期安定的に収益を出し続けるためには、相当の努力が必要ですし、実現できる人はごく限られています。

不動産投資であれば、必要最低限の知識によって、不動産会社のサポートのもと専門的なテクニックを使わなくても、安定的に収益を出すことが可能です。

このように不動産投資は、他の選択肢と比較してみても、非常にメリットが高くハードルが低いため、セミリタイアの選択肢として多くの方が選ぶのです。

いくら必要?セミリタイアに必要な条件

セミリタイアに必要となる収入や貯蓄は、本人の状況に応じて次のようにハードルが高くなります。

レベル1:実家暮らしで未婚

実家暮らしで未婚の場合は、住居費や生活費が大幅に抑えられるため、最もセミリタイアのハードルは低くなります。

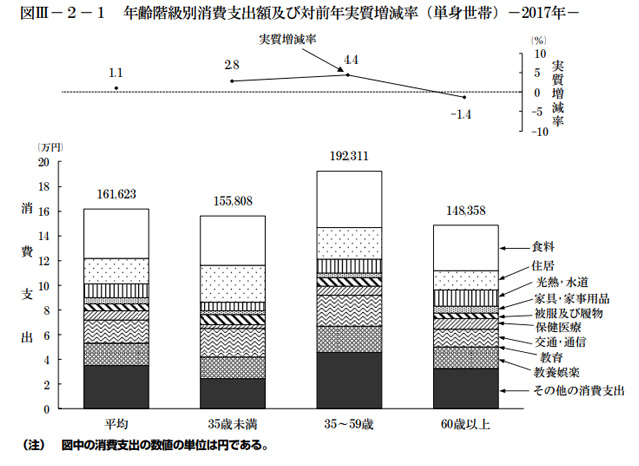

総務省の下記統計データによると、単身者世帯の消費支出の目安としては、毎月約15万円ですが、実家暮らしで住居費がかからないことを考えると、月10万円、年収ベースで120万円程度を見ておけば生活していけるでしょう。

家計調査報告(家計収支編)平成29年(2017年)/総務省統計局

レベル2:賃貸暮らしで未婚

一人暮らしで賃貸物件に居住している場合は、生活費は抑えられるものの、家賃を支払い続けることになるため、セミリタイアのハードルは若干上がります。

目安としては毎月15万円程度、年収ベースで180万円程度を想定しておく必要があるでしょう。

レベル3:実家暮らしで既婚

結婚して配偶者や子供がいるケースでセミリタイアする場合は、ハードルは一気に上がります。生活費については、家族の人数分を確保しなければなりません。

総務省のデータによれば、2人以上の世帯の月平均消費支出は約27万円なので、住居費を除くと約20万円、年収にして240万円は確保しておく必要があるでしょう。

レベル4:賃貸または住宅ローンで既婚

家賃や住宅ローンなど住居費の出費がある既婚者については、消費支出が非常に多いためセミリタイアのハードルが最も高くなります。

2人以上の世帯の月平均消費支出は約27万円なので、年収にして324万円は確保しておく必要があるでしょう。

賃貸暮らしの場合は賃貸併用住宅という選択肢も

上記のように、住居費が別途かかる方については、セミリタイアのハードルが一気に上がりますが、「賃貸併用住宅」という方法を使えば、住居費の問題も同時に解決することが可能です。

賃貸併用住宅とは、賃貸部分と自己居住部分が一体となった住宅のことで、マイホームも同時に手に入るので、投資した後の住居費を心配する必要がありません。

詳しくは関連記事をご参照ください。

あわせて読みたい

貯金額を考えるときに知っておくべきリスク

不動産投資でセミリタイアをする場合は、ある程度余裕のある貯金額が必要となります。

一定の家賃収入が確保されていれば、毎月の生活費に困窮することはほとんどありませんが、不動産投資には次のようなリスクがあるため、戸数に応じてある程度の貯蓄が必要です。

家賃が入ってこないリスク

不動産投資の主な収入源は家賃ですが、家賃収入は100%約束されているものではありません。入居者が退去して空室になれば、次の入居者が決まるまでの間家賃収入はないため、貯蓄などで生活費を補わなければならない可能性があります。

また、家賃滞納が発生した場合も同様です。

修繕リスク

不動産投資はアパートやマンションを維持管理していく必要があるため、築年数が経過するにつれ、一定の修繕費用がかかります。

特に築10年以上が経過してくると、外壁や屋上防水など、一度に100万円以上の修繕が発生する可能性もあるので、それも見越して貯蓄しておく必要があるでしょう。

まとめ

不動産投資によるセミリタイアのメリットや、事前に確保しておくべき収入額についてはイメージできたでしょうか。

後編では、実際にセミリタイアについてシミュレーションしてみたいと思います。

あわせて読みたい

東京に仕事を求めてやってくる単身者増加中…不動産投資は、立地で決まる

![空室を埋める![前編]…入居者分析と物件力アップ](https://invest-online.jp/wp/wp-content/uploads/2018/12/vacancy1-150x150.jpg)