不動産売買の手法の1つ「中間省略」とは?

これから不動産投資で不動産売買を行うにあたり、「中間省略」や「三為(さんため)」という言葉を聞いたことがある方もいらっしゃるのではないでしょうか。

ここでは、投資物件売買のなかで利用されているこの「中間省略」という手法をご説明します。

![]()

![]()

![]()

![]()

【1分で分かる!新築一棟投資の魅力とは?】東京圏・駅徒歩10分圏内の物件紹介はこちら

まず必要なのは名義変更手続き

まず、不動産を購入した場合、購入者の名義に変更する不動産の名義変更登記が必要になります。

そもそもこのような登記手続きがなぜ必要かというと、国民の大切な財産である不動産のひとつひとつについて、どこにあって、どれくらいの広さがあって、誰が所有しているのかといった情報を、法務局の登記官が専門的な見地から正しいのかを判断した上で、コンピュータ上に記録するためです。

この登記をすることによって、不動産に関する情報が一般に公示され、権利関係などの状況が誰にでも分かるようにすることで、不動産に対する権利の保全が図られ、不動産の安全な取引のためにも役立っています。

どのような流れで契約が進むのかについては、下記の記事をご覧ください。

関連記事

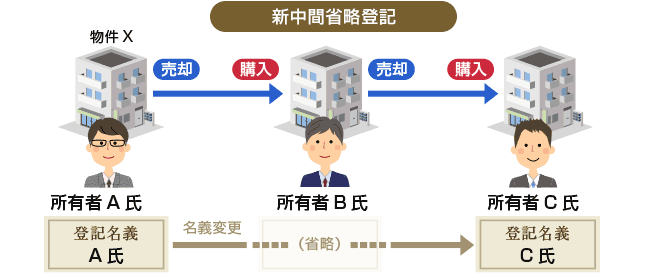

新中間省略登記とは

一般的には、売主と買主との二者間で売買契約を締結し、登記の名義も売主から買主に直接移転する形で手続きを行います。

これに対し、投資用不動産の取引現場では、売主・買主のほか、もう1人登場人物が増えることがあります。

三者間で売買契約を締結しますが、登記名義は、売主から最終的な買主に直接移転する手法を用います。

これを不動産登記手続き上、「新中間省略登記」と呼ばれています。

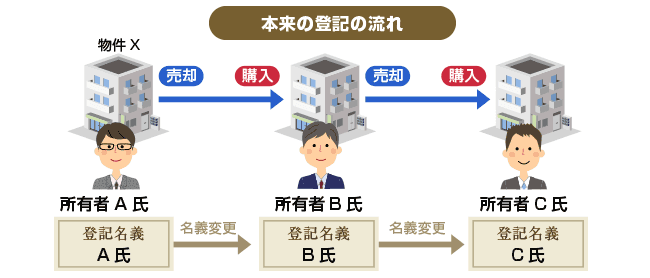

従来の中間省略登記

従来の中間省略登記とは、不動産がA→B→Cと順次売買された場合に、中間者であるBを省略してA→Cに直接登記名義を移転することです。

つまり、Bに登記を入れることによって掛かる税金(登録免許税・不動産取得税)を負担せずに不動産の流通を図る手法です。

しかし、従来の中間省略登記は、「権利変動の過程を忠実に登記に反映させるという不動産登記制度の理念」に反するという理由から法務局では認められていませんでした。

つまり、上記の例では、A→Bに名義を変更し、続けてB→Cに名義を変更しなければなりませんでした。

新中間省略登記

これに対し、不動産がA→B→Cと順次売買された場合であっても、Bへの名義変更自体を省略してA→Cに直接所有権を移転させようとするのが、従来の中間省略登記ではなく新中間省略登記と呼ばれる手法です。

ただし、登記手続き上、単にBへの名義変更を省略し、直接Cに名義を変更するだけでは、従来の中間省略登記と何ら変わるところはありません。

そこで、新中間省略登記では、三者間の契約の方法として主に「第三者のためにする契約」が利用されます。

短く「三為(さんため)」と呼ばれることもあります。

新中間省略登記の方法

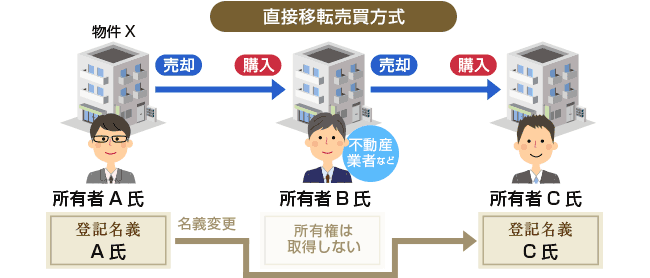

新中間省略登記には、大きく分けて直接移転売買方式(第三者のためにする契約)と買主の地位の譲渡方式の2種類に分けられます。

ここでは、主に利用される直接移転売買方式(第三者のためにする契約)について、ご説明します。

直接移転売買方式(第三者のためにする契約)

第三者のためにする契約とは、契約当事者の一方が他方当事者に、第三者(受益者)に対して直接に債務を負担することを約する契約のことです。

例えば、A・B間で不動産売買契約を締結した場合、契約の内容として売買契約の直接の利益をCに与えることを約することです。

投資用不動産の売買取引の現場では、A・BとB・C間で各々売買契約を締結します。

このとき、A・C間で直接売買契約を締結することはありません。

また、中間者であるBは不動産会社であることが多いです。

A・B間の契約で、不動産の所有権をBが取得するわけではなく、Bが別途第三者であるCを指名し、そのCに直接所有権を取得させることをその契約の内容とします。

そして、B・C間の契約で、Cが不動産の所有権をAから直接受けることを承諾することをその契約の内容とします。

つまり、A→B→Cと順次売買契約を締結していたとしても、Bが不動産の所有権を取得するわけではないので、登記手続き上も、Bへの名義変更自体を省略してA→Cに直接所有権を移転することができます。

ただし、第三者のためにする契約の手法を利用する場合には、A・BとB・C間の各々の売買契約のなかで、そのための特約条項が必要となります。

特約条項としては、以下のような文言が売買契約書のなかに盛り込まれていると思われますので、売買契約を締結する際に内容を確認してみてください。

(所有権の移転先及び移転時期)

1 買主は、本物件の所有権の移転先となる者(買主を含む)を指定するものとし、売主は、本物件の所有権を買主の指定する者に対し、買主の指定及び売買代金全額の支払いを条件として直接移転するものとする。

(所有権留保)

2 売買代金全額を支払った後であっても、買主が買主自身を本物件の所有権の移転先に改めて指定しない限り、買主に本物件の所有権は移転しないものとする。

(受益の意思表示の受領委託)

3 売主は、所有権の移転先に指定された者が売主に対してする「本物件の所有権の移転を受ける旨の意思表示」の受領権限を買主に与えるものとする。

(買主の移転債務の履行の引受け)

4 買主以外の者に本物件の所有権を移転させる場合には、売主は、買主がその者に対して負う所有権の移転債務を履行するために、その者に本物件の所有権を直接移転するものとする。

A・B間の売買契約の特約条項例

(所有権移転の時期)

1 本物件の所有権は、買主が売買代金の全額を支払い、売主がこれを受領したときに、現所有者から直接買主に移転する。

(第三者の弁済)

2 本物件は、未だに登記名義人が所有しているので、本物件の所有権を移転する売主の義務については、売主が売買代金全額を受領した時に、その履行を引き受けた本物件の登記名義人である所有者が、買主にその所有権を直接移転する方法で履行するものとする。

B・C間の売買契約の特約条項例

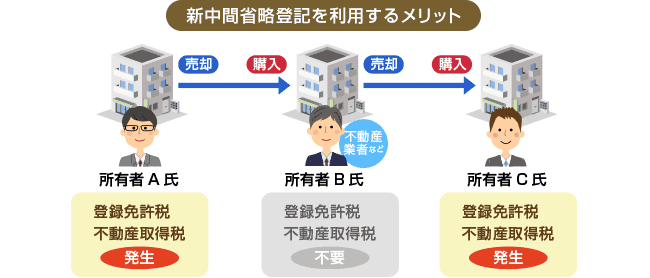

新中間省略登記を利用するメリット

1.登録免許税が掛からない

登録免許税は、不動産登記を申請する際に掛かる税金です。

例えば、BがAから不動産を購入し、Bが所有権を取得した旨の登記手続き(所有権保存登記・所有権移転登記)をした際にBに登録免許税が掛かります。

そして、不動産がA→B→Cと順次売買された場合に、中間者であるBを省略してA→Cに直接登記名義を移転する新中間省略登記では、中間者B名義に登記をするわけではないので、Bには登録免許税は掛かりません。

つまり、登記をしないかぎり登録免許税は発生しません。

そして、登録免許税は、所有権や抵当権、または売買や贈与などの登記の種類に応じ、法律によって税率が定められています。

売買による所有権移転登記の場合は、不動産固定資産評価額の2%になります。

ただし、土地に関しては、減税措置が取られており、不動産評価額の1.5%になります。

2.不動産取得税が掛からない

不動産取得税は、新たに不動産を取得したものに掛かる税金です。

そして、新中間省略登記の場面では、登録免許税と同じように、中間者Bは不動産を取得するわけではないので、中間者Bに不動産取得税は掛かりません。

いかがだったでしょうか。

不動産投資には、さまざまな法令や手法があります。きちんとした知識を持つことが、不動産投資へのリスクを下げる第一歩となりますので、ぜひ参考にしてください。

関連記事

おすすめの記事

【月収67万円】不動産オーナー収支公開:亀戸駅 徒歩9分 新築一棟

【月収93万円】不動産オーナー収支公開:蒲田駅 徒歩9分 新築一棟

【月収31万円】不動産オーナー収支公開:新宿区 民泊・Airbnb

今の日本の人口動向に沿って設計「新築一棟投資法」とは?解説本無料プレゼント