令和8年度税制改正で基礎控除はどうなった?

令和8年度税制改正で178万円の壁まで引き上げると聞きました。

基礎控除はどのように変わるのでしょうか?

令和8年度税制改正で基礎控除は拡充され、所得税の課税最低限は年収178万円に

1.基礎控除の見直し

(1)消費者物価指数に応じた見直し

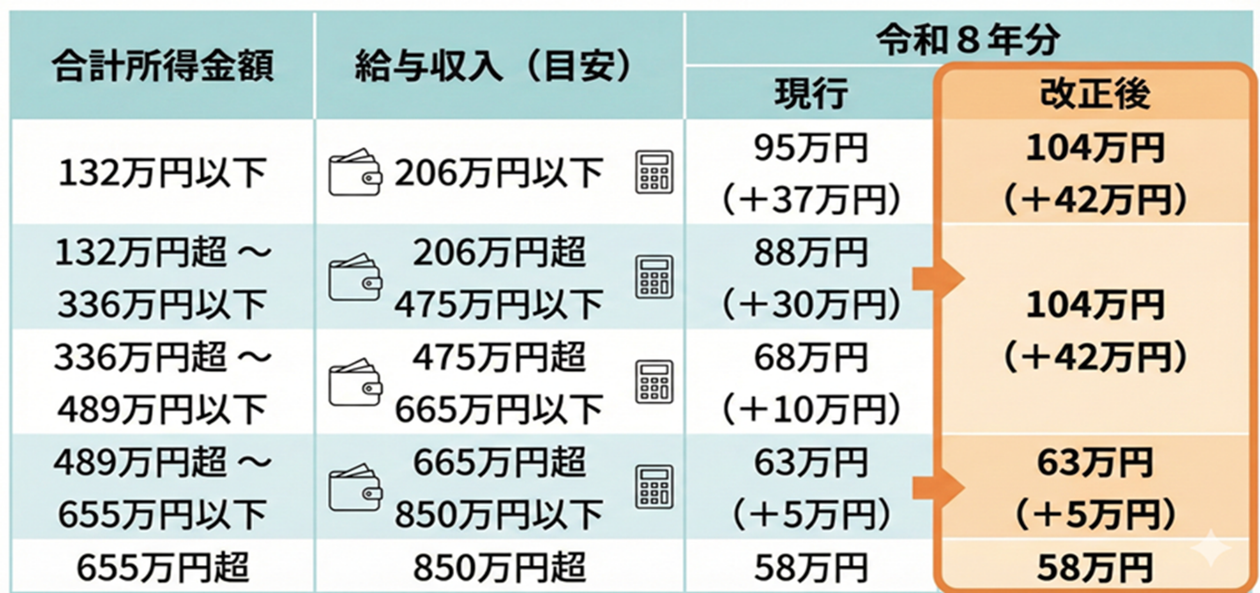

基礎控除について、合計所得金額が 2,350 万円以下である個人の控除額を 4 万円引き上げる。

(2)課税最低限178万円に向けた措置

合計所得金額が 655 万円(令和 10 年分以後は132 万円)以下である場合には次に定める金額を加算する。

イ 令和8年分及び令和9年分

(イ)合計所得金額が 489 万円以下:42 万円

(ロ)合計所得金額が 489 万円超:5 万円

ロ 令和 10 年分以後の各年分:37 万円

令和8年分の基礎控除は下図のようになる予定です。

※給与所得控除の改正を反映しています。

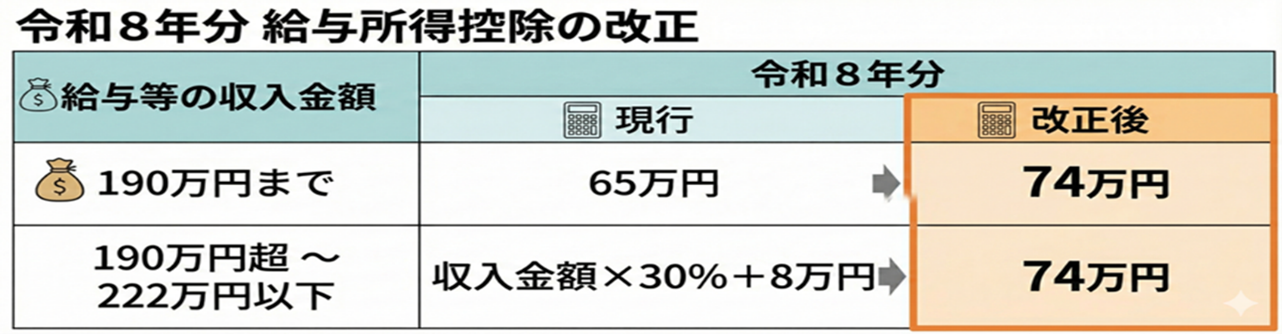

2.給与所得控除の最低保証額の引き上げ

・65万円の最低保証額を69万円に引き上げる。

さらに、令和8年及び令和9年における給与所得控除額の最低保証額を5万円引き上げる特例を創設する。

令和8年分の給与所得控除の最低保証額は下図のようになる予定です。

3. まとめ

合計所得金額489万円を1円でも超えると約40万円もの控除額が差が出ます。

合計所得金額489万円近くの方は、超えないように調整が必要になってきます。

今回の改正によって、所得税の課税最低限は年収178万円となります。

ただし、住民税についての基礎控除は43万円で維持されます。

また、社会保険の扶養の壁である年収130万円は変わっていません。

130万円の壁がある以上は、扶養になっている方の青色事業専従者給与や役員報酬の増額は慎重になった方がよいでしょう。

2026/02/27

人口動向・賃貸需要に合わせた「新築一棟投資法」とは?無料解説書籍はこちら

![[大家さんの確定申告] ③ 申告スケジュール](https://invest-online.jp/wp/wp-content/uploads/2018/05/calculating-tax-150x150.jpg)

回答者渡邊 浩滋

税理士・司法書士