建物を取り壊した場合、残りの減価償却はどうなるのか?

資本的支出として資産計上した建物を数年後に建物の取り壊しを行った場合、残りの減価償却の取り扱いはどうなるのでしょうか?

減価償却がとれなくなってしまうのでしょうか?

アパート経営で使用していた資産を取壊し・廃棄・滅失したときは、必要経費に計上することができます。

アパート経営で使用していた資産を取壊し・廃棄・滅失したときは、その資産の未償却残高(取得価額から減価償却の合計を控除した金額)を資産損失として必要経費に計上することができます。ただし、アパート経営を事業的規模以外で行っている場合には、必要経費に計上できる金額は、資産損失を計上する前の不動産所得が限度となります。つまり、資産損失によって所得がマイナスにはならないことになります。

この資産損失とは、「資産そのもの」について生じた損失の金額に限られ、資産損失が生じたことに伴い支出する関連費用は含まれません。つまり、解体費用は、資産損失ではなく、通常の必要経費になります。ですから、事業的規模にかかわらず解体費用は全額経費に計上できます。

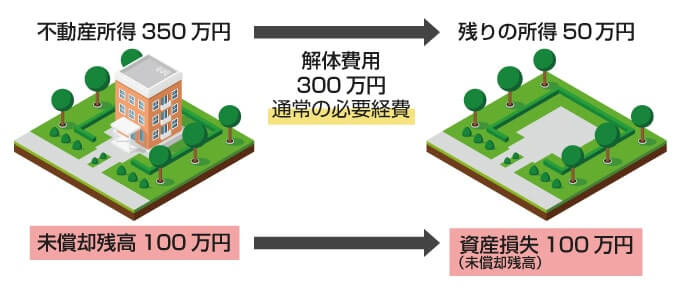

例えば、不動産所得の金額が350万円あった場合に、建て替えのために建物を解体する場合、この建物の未償却残高が100万円、解体費用が300万円とすると、350万円の所得から300万円の解体費用は控除できます (マイナスになっても控除可能です) 。

残りの所得50万円ですが、ここから資産損失として100万円控除できるかどうかです。

| 事業的規模 | 50万(残りの所得)- 100万円(資産損失) = -50万円 ※-50万円は他の所得と損益通算されるか、 |

マイナス分の50万円は必要経費として計上できる。 |

|---|---|---|

| 事業的規模 でない |

50万(残りの所得)- 50万円(限度額) 50万(残りの所得)< 100万円(資産損失) ※残りの所得50万円が限度になるので |

必要経費に計上できる金額は、資産損失を計上する前の不動産所得が限度。 |

賃貸経営が事業的規模であれば未償却残高の-50万円は控除の対象になります。

一方で、賃貸経営が事業的規模でなければ、所得の残高50万円が上限となるので-50万円は経費計上できません。

2018/09/14

東京圏人口一極集中さらに加速…不動産投資は、立地で決まる。解説本無料プレゼント

回答者渡邊 浩滋

税理士・司法書士