数値で判断すべき不動産売却のタイミング

どうすれば高く売却できるのか。3つのポイントを前回お伝えしました。

高く売却するコツはわかったとしても、このタイミングがベストというピンポイントの判断は難しいと思います。

結局、まわりの人が売却しているから、自分も売却した方がよいのではないか。

地価が下がってきているから、今のうちに売却しないと損をするのではないか。

というように環境に流されて判断しているケースが多いと感じています。

いかに周囲の動向や感情に流されずに判断できるのか。

それは数値で判断するしかないと思っています。

今回は数値で判断するための指標を2つお伝えします。

![]()

![]()

![]()

![]()

【1分で分かる!新築一棟投資の魅力とは?】東京圏・駅徒歩10分圏内の物件紹介はこちら

1.損益分岐売却金額

損益分岐売却金額とは、売却の手残りが0円になる売却金額をいいます。

売却の手残りを計算する算式は【売却金額-借入金残債-売却諸費用-税金=手残り】です。

税金の計算は、「(売却金額-簿価金額-譲渡費用)×税率」で算出していきます。

税率は、所有期間によって異なります。

(所得税・復興特別所得税30.63%、住民税9%)

譲渡する年の1月1日時点で5年超の所有は長期譲渡として税率が20.315%

(所得税・復興特別所得税15.315%、住民税5%)

この手残り金額が0円になる場合は、売却金額がいくらのときなのか。

手残り0円から逆算して売却金額を算出したものが損益分岐売却金額なのです。

損益分岐売却金額以下の金額では現実的に売却できません。

それ以下の金額で売却すると、残債を返せなかったり、税金が払えなくなります。

つまり、最低売却金額を示す指標になります。

具体的には、次の式で計算していきます。

※譲渡所得がプラスになる場合の算式です。あくまでも概算数値になりますので、実際の手残りと若干差が出ます。

※譲渡費用は、仲介手数料のみで計算しています。

売買金額=(残債金額-簿価金額×0.20315+52,592)÷ 0.77055

短期譲渡の税率では

売買金額=(残債金額-簿価金額×0.3963+39,844)÷ 0.58377

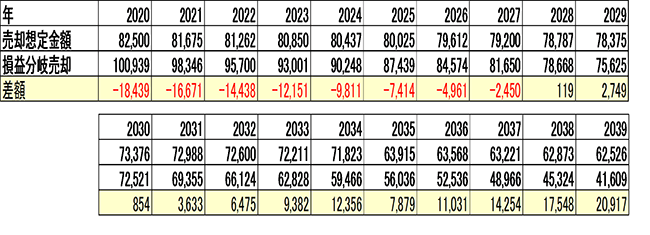

この損益分岐売却金額は、年々異なってきます。

それは、借入れの返済が進めば残債金額が減っていくからです。

また、簿価金額も、減価償却をしていくことによって、減っていくからです。

毎年毎年変化する損益分岐売却金額を把握しておくことが大事です。

その損益分岐売却金額と市場の価格を見て、一番差が開いているところが、手残りが多く残るところになります。

その金額の推移を見るとタイミングがつかめてきます。

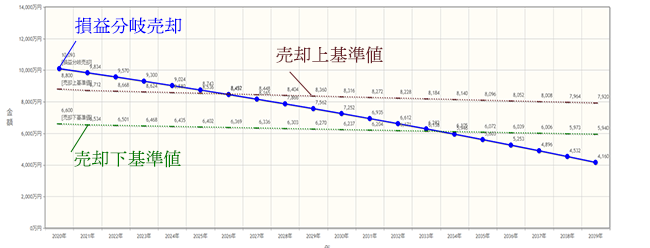

市場の価格ですが、賃貸物件の場合には、利回りで価格が決まることが多いです。

その利回りは地域や築年数、構造などによって変わります。

年間家賃収入÷利回り=売却想定金額となります。

例

1億円の物件(土地6,000万円、建物4,000万円)を購入。

借入は、1億円。金利2%、元利均等返済、返済期間30年。

家賃収入年660万円。家賃年0.5%値下がり、3年後から家賃の5%空室損失を見込む。

固定資産税年30万円、修繕費は3年後から年40万円、11年後から年70万円、その他経費年60万円で試算。

(単位:万円)

2034年~2039年にかけて開きが大きくなっているのがわかると思います。

売却想定金額を使う利回りには幅があります。

買い主の状況によっては、低い利回りでも売却できたり、高い利回りでなければ売却できなかったりするのです。

利回りが低ければ売却想定金額は高く、利回りが高ければ売却想定金額は低くなります。

この利回りの低いところと、高いところの間の範囲が売却可能金額と言えます。

これをグラフにすると以下のイメージになります。

損益分岐売却金額が売却想定金額(上基準)よりも上にある状態では、現実的に売却は難しいということです。

2.保有していた場合の手残りの何年分か

保有していた場合の手残り計算は、次の算式です。

『家賃収入-固定資産税その他経費-借入返済-税金=手残り』

この手残りは毎年異なりますので、10年~15年の事業計画による手残り金額の推移を出していきます。

売却した場合の手残り金額が、何年分保有していた場合の手残りに相当するかを比較していきます。

売却した場合の手残りが5年分の手残りに相当するなら売却しよう。

売却した場合の手残りが10年分の手残りに相当するなら売却しよう。

何年分かを決めるのは、それぞれの判断でよいと思いますが、自分の中で基準を決めておき、その年分に相当する金額が売却の手残りで手に入ることがわかった段階で売却を決断するということです。

先程の例で、2034年以降で比較すると以下のようになります。

2034年以降は、保有していた場合マイナスになっているので、売却した方がよいという判断になります。

いずれも、数字を基に判断することが大事です。

売却など大きな決断であればあるほど、感情が邪魔をして躊躇してしまい、タイミングを逃してしまいがちになります。

数値で機械的に判断することがおすすめです。

3.まとめ

- 周囲の動向や感情に流されないためには数値で判断すること!

- 損益分岐売却金額で手残りが多く残るタイミングを判断する!

- 保有していた場合の手残りの何年分かで売却の決断をする!

今の日本の人口動向に沿って設計「新築一棟投資法」とは?解説本無料プレゼント