不動産投資をする前に知っておきたい予備知識

不動産投資を始めてみようと思い立っても、専門的な知識に対する不安や、失敗したときのリスクを恐れて断念した方も多いでしょう。

確かに不動産投資に関する知識は専門的な用語も多いため、初心者にとっては心配になるかもしれませんが、決してそれで諦める必要はありません。

実は、以下のごく基本的な部分だけ理解できていれば、不動産投資は十分可能です。

まずは、不動産投資にはどのような「種類」があるのかについて見ていきましょう。

![]()

![]()

![]()

![]()

【1分で分かる!新築一棟投資の魅力とは?】東京圏・駅徒歩10分圏内の物件紹介はこちら

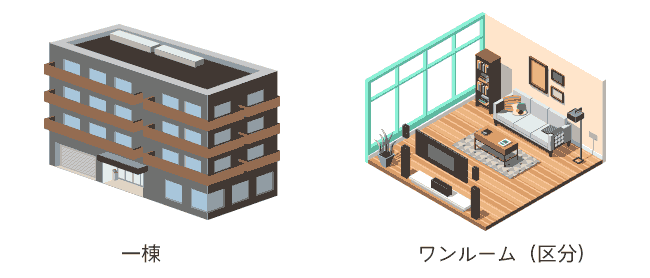

不動産投資の種類

不動産投資は投資対象となる不動産の特徴によって、次のような種類があります。

一棟投資と区分投資

アパートやマンションを丸ごと一棟購入することを「一棟投資」といいます。

不動産投資の規模としては最も大きく、物件の規模によっては億単位の投資となります。

レバレッジ効果はより大きくなりますが、失敗した時のリスクも比例して大きくなります。

対して、一棟のマンションを一部屋ごとに購入して投資することを「区分投資」といいます。

いわゆる分譲マンションに投資する手法で、さまざまな場所の物件に分散投資できるため、万が一の時のリスク分散になりますが、レバレッジ効果は一棟投資よりも劣ります。

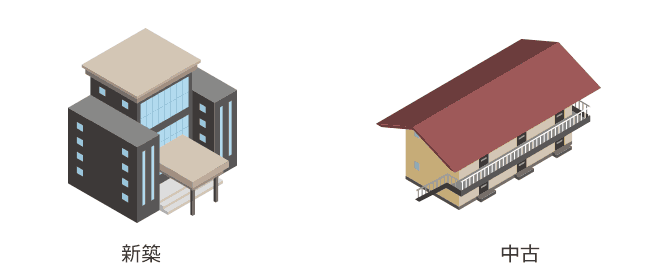

新築物件投資と中古物件投資

新築物件に投資することを「新築物件投資」、中古物件に投資することを「中古物件投資」といいます。

賃貸に出すことを考えると、新築物件のほうが有利ですが、その反面、同じ規模の物件でも新築物件の価格のほうが割高となります。

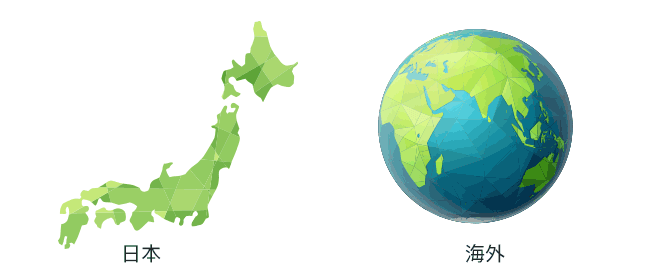

国内投資と海外投資

ひと昔前まで海外投資はかなりハードルが高く、一部の限られた人のみが行っていました。

ところが最近では、欧米諸国はもちろんの事、インドやマレーシア、フィリピンなどさまざまな国の物件を、エージェントを介して一般の人でも購入ができる環境が整いつつあります。

不動産投資を取り巻く現状

ここ数年の不動産投資市況は、日銀の「マイナス金利政策」による低金利融資の影響と、「東京オリンピック」への期待による外国人の国内投資よって、東京都心部を中心に不動産価格が高騰している状況です。

銀行はマイナス金利政策によって、不動産投資に対する融資を積極的に行っており、すでに昭和のバブル期の不動産向け貸出残高を超えているほどです。

融資の審査も通りやすく、かつ、金利も非常に低いため、不動産価格が高騰している今でも、無理なく投資をすることができる状況です。

一方で、東京オリンピック効果を期待して購入した中国人や台湾人を中心とする外国の投資家が、東京オリンピック開催を前に、そろそろ売却して利益を確定し始めるのではないかともいわれており、それによる相場の変動が懸念されています。

なお、日本全体としてみれば、人口は減少していますが、東京都についてはまだまだ人口が増え続けているため、不動産需要は依然として高いといえます。

また、2018年6月から施行予定の「住宅宿泊事業法」によって、これまで規制が厳しかったいわゆる「民泊」が事実上解禁になることで、運用の選択肢が増えるため、不動産投資業界にとっては好材料といえるでしょう。

つぎに不動産投資を始めるにあたって、これだけは必ず覚えておくべきという知識について解説します。

不動産投資の「お金」にまつわる必要知識

利回りに関する知識

不動産投資がどのくらい儲かるのかを見比べる重要な指標となるのが「利回り」です。

利回りとは、「年間家賃収入に対する物件価格の割合」のことで、下記の計算式によって導きだされます。

利回り=年間家賃収入÷物件価格×100

例えば以下の2つの物件があるとします。

X物件:年間家賃収入100万円 物件価格3000万円

Y物件:年間家賃収入50万円 物件価格1000万円

パッと見ただけでは、どちらのほうが儲かるのか解りにくいですが、それぞれの利回りを計算すると一目瞭然です。

X物件:100÷3000×100=3.33%

Y物件:50÷1000×100=5.00%

よって、Y物件のほうがより投資に対するリターンが良い優良物件であることがわかります。

複数の投資物件を比べる際には、必ず「利回り」を計算するようにしましょう。

減価償却費に関する知識

先ほど節税の部分で出てきた「減価償却費」についてもう少し詳しく解説します。

減価償却費とは「ものの劣化代」と考えるとイメージしやすいかと思います。

仮に1億円の建物を購入したとして、減価償却という仕組みがないとすると、購入した初年度の確定申告は1億円の大赤字となります。

ところが、翌年からは家賃収入が入ってきて支出はほとんどなくなるため、大幅な黒字となります。

これでは会計上のバランスが悪すぎます。

そこで「建物のような劣化していく資産については、その耐用年数に応じて徐々に経費として計上していきましょう」というのが減価償却の考え方です。

木造であれば22年、鉄筋コンクリートであれば47年かけて徐々に購入価格を経費として計上していくのです。

減価償却の仕組みを正しく理解できていないと、不動産投資の「節税」の仕組みもよく分からないままになってしまいますので注意しましょう。

必要経費に関する知識

不動産所得の確定申告をするうえで、非常に重要となってくるのが必要経費です。

不動産投資で節税するためには、不動産所得をできるかぎり低く抑えるか赤字にする必要があるため、経費として計上できる「必要経費」がどの程度まで認められるのかがポイントとなります。

不動産投資の必要経費として認められるものには、以下のような項目があります。

- 不動産業者へ支払う仲介手数料

- 登記費用

- 固定資産税

- 印紙代

- 物件現地までの交通費

- 原状回復費用

- その他諸修繕費用

認められる範囲は、あくまで不動産投資に関連して支出した費用に限られます。

支出した経費をもれなく計上することが、節税のためにも非常に大切です。

不動産投資の「契約」にまつわる必要知識

手付金に関する知識

不動産投資で物件を購入する際には、売買契約締結時に「手付金」を売主に対して支払います。手付金はそのまま売買代金の一部に充当されます。

万が一売主が売買契約を解除したくなった場合は、手付金を放棄することで契約を解除することが可能です。

反対に買主が売買契約を解除したい場合は、手付金を2倍にして相手に返還します。

これを「手付倍返し」といいます。

また、売買契約をしてから一定期間が経過した後に解除しようとすると、手付金よりも高額な「違約金(売買代金の20%程度)」が発生しますので注意しましょう。

重要事項説明に関する知識

不動産を購入する際、売買契約に先立って行われるのが「重要事項説明」で、説明に用いられる書類を「重要事項説明書(通称「重説」という)」といいます。

重要事項説明書とは、不動産の詳細な情報が書かれた書面で、所有者などの権利関係に関する情報や、建物設備などの情報までありとあらゆることが書かれています。

重要事項説明は、半日から丸一日かけて丁寧に行われます。

初心者の場合は事前に重要事項説明書の写しをもらって、重要事項説明の当日までに予習しておくとスムーズです。

まとめ

いかがでしたでしょうか。

不動産投資というと、初めての方にとってはハードルが高く感じるかもしれませんが、実際にやってみると意外と簡単です。

今回ご紹介した不動産投資の知識と、具体的なリスクさえ理解して適切な対策を施しておけば、初心者でも失敗しにくい不動産投資が可能になるでしょう。

関連記事

・行政書士推薦!不動産投資を始める前に読みたい3冊

・投資物件探しで初心者が陥りやすい意外な落とし穴

・ワンルーム投資はお手軽だけど危険? [前編]

・アパート経営で失敗…3つの原因とよくある失敗事例

東京に仕事を求めてやってくる単身者増加中…不動産投資は、立地で決まる