知っておきたい「抵当権」と「根抵当権」[前編]

![知っておきたい「抵当権」と「根抵当権」[前編]](https://invest-online.jp/wp/wp-content/uploads/2018/04/抵当権1eye1.jpg)

投資用不動産を購入する際、現金で購入される方もいらっしゃいますが、大部分の方が金融機関から融資を受け、ローンを組まれることと思います。

その際、必ずと言っていいほど、購入した不動産に金融機関名義の担保権を設定します。

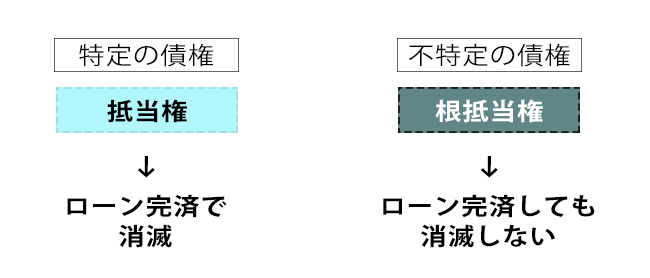

この不動産に対する担保権には、「抵当権」と「根抵当権(ねていとうけん)」の2種類があります。

以下、この抵当権と根抵当権の違いについてご説明していきます。

これから不動産投資を始めるにあたり、金融機関から融資を受け、担保権の設定契約を締結する場合に戸惑わないように、ご参考にしていただければ幸いでございます。

![]()

![]()

![]()

![]()

【1分で分かる!新築一棟投資の魅力とは?】東京圏・駅徒歩10分圏内の物件紹介はこちら

抵当権とは?

抵当権とは、債権者の債務者に対する特定の債権を担保するため、債務者または第三者(これは物上{ぶつじょう}保証人と呼びます)所有の不動産を、その占有を移さずに、所有者自身に使用収益を許しながら、債務が弁済されない場合には、不動産を競売にかけ、その売却代金から優先的に弁済を受けられる権利です。

根抵当権とは?

根抵当権も抵当権の一種であり、ローンの返済が受けられないときには、不動産を競売にかけて、その売却代金から優先弁済を受けられる点では、抵当権と何ら変わるところはありません。

ただ、根抵当権は「継続的な取引から生じる不特定の債権を一括して担保する」抵当権の一種です。

不特定の債権といっても、個々の債権が不特定というわけではなく、債権者と債務者間で発生する複数の債権が特定されず、根抵当権が実際に実行されるまで入れ替え可能なことを指します。

「抵当権」と「根抵当権」の違い

抵当権はすでに発生している特定の債権を担保する担保権です。

特定の債権とは、例えば、「何月何日に誰に貸し付けた金何円の貸金債権」といったものです。

そのため、担保の目的となっている特定の債権が弁済などによって消滅すると、それを担保していた抵当権自体も消滅することになります。

この抵当権は、不動産に限らず、船舶、航空機や自動車など登録が可能なものについて設定することもできます。

根抵当権は、あらかじめ貸し出す金額の上限を決めておき、その範囲内において何度も貸し借りができるようにする際に利用される担保物件です。

したがって、抵当権のように特定の債権が存在していなくても、債権が弁済によって消滅しても、根抵当権自体は消滅することなく、次々に発生する債権を担保するために存続します。

抵当権と根抵当権における登記内容の違い

金融機関から融資を受けて、抵当権もしくは根抵当権を設定する場合、それぞれの権利について登記すべき事項が、法律によって定められています。

抵当権では、

②債権の内容

③債権者・債務者

④利息

⑤損害金等

が登記すべき事項となっております。

根抵当権では、

②債権の範囲

③債務者・債権者等

が登記事項となります。

根抵当権を設定する際に定められる担保の限度額が極度額であり、極度額内であれば元本や利息を優先的に債務の弁済として受けることができます。

また、利息や損害金も、極度額の範囲まで制限なく担保されるため、抵当権のように利息と損害金の定めが登記事項とはされていません。

ローンにおける連帯保証人と連帯債務者

金融機関から融資を受けローンを組む場合、保証会社と契約している場合は別として、別途保証人を求められることも多いと思います。

①親子・夫婦のペアローンの場合

②不動産が親子・夫婦で共有名義の場合

③親名義の土地の上に建物を建てる場合

特に、以上の場合には、親や配偶者が連帯保証人となることがほとんどです。ただ、契約の内容によっては、連帯保証人ではなく、連帯債務者となる場合もあります。

この連帯保証人と連帯債務者には、どのような違いがあるのでしょうか。

連帯保証人とは?

まず、主たる債務者が債務を返済できないときに、代わりに債務を返済する義務を負う人を保証人と呼びます。

保証人が複数いた場合、主たる債務者に代わって返済をしなければなりませんが、各々が借金全額を保証するのではなく、保証人の人数で按分した金額だけを負担すればいいとされています。

連帯保証人も保証人の一種ですが、保証しなければいけない債権の範囲や、主たる債務者に代わって業者から支払いの催促を受けるタイミングなどが異なります。

債権者が主債務者ではなく、連帯保証人に直接返済を求めてきたとしても、連帯保証人はそれを拒むことができません。また、連帯保証人が複数いたとしても、保証人のように連帯保証人の数で案分した金額ではなく、各連帯保証人が、債務全額について返済する義務を負っています。

つまり、連帯保証人は、より主債務者に近い立場にあるのです。

連帯債務者とは?

連帯債務者とは、数人の債務者が、同じ債権者に対し、同じ内容の債権を一緒に返済する者のことで、各々が独立して返済する義務を負います。

つまり、連帯債務者は、主たる債務者と同一の立場であると言えます。

連帯債務の場合には、債権者は連帯債務者に対してどのように返済を求めるか自由に決めることができます。

たとえば、連帯債務者の一人だけに全額の返済を求めることもできますが、半額の返済のみを請求することもできます。

連帯債務者と連帯保証人の登記事項の違い

抵当権や根抵当権の設定の登記申請を行う場合、法律によって登記すべき事項が定められていることは先に述べました。

抵当権で言えば、債権額・債権の内容・債権者・債務者等を登記しなければなりません。

そして、連帯債務者も登記すべき事項とされています。

これに対して、連帯保証人は登記すべき事項とはされてはおらず、連帯保証人を登記することもできません。

連帯保証人は、あくまで債務者が返済できなくなったときの保証人であり、連帯債務者は主債務者と同一されていることからも登記事項とされています。

そのため、不動産の登記を確認したとしても、連帯債務者は確認できますが、連帯保証人を確認することはできません。

次回の後編では、ローンが滞った場合、実際に抵当権・根抵当権を実行する手続きについてご紹介いたします。

あわせて読みたい

今の日本の人口動向に沿って設計「新築一棟投資法」とは?解説本無料プレゼント