NOI・ROIとは?不動産投資に役立つ指標[前編]

![NOI・ROIとは?不動産投資に役立つ指標[前編]](https://invest-online.jp/wp/wp-content/uploads/2018/10/index1e.jpg)

いざ、不動産投資を始めようとするとき、どのような物件を購入したらよいのか、どのくらいの借入までは大丈夫なのかなど迷うことがあると思います。

そこで、一般に不動産投資の場面でよく用いられている指標について、前後編に分けていくつかご紹介します。

それぞれの指標の意味、計算方法、利用に適した場面、注意点について分かりやすく解説いたします。

![]()

![]()

![]()

![]()

【1分で分かる!新築一棟投資の魅力とは?】東京圏・駅徒歩10分圏内の物件紹介はこちら

利回りの指標

表面利回り(グロス利回り)

利回りの種類はいくつかありますが、なかでも不動産の広告などでよく目にするのが表面利回りです。

これは、単純に得られる賃料収入(満室時)を物件価格で割ったものです。

計算式はごく単純で直観的には分かりやすいですが、空室の場合に賃料が発生しないリスクや、不動産経営を行うにあたっての運営費用などは考慮されていません。利回りが高いからといって飛びつくことなく、あくまで目安とするにとどめましょう。

実質利回り(ネット利回り)

実質利回りは、運営収益から運営費用を引いたもの(運営純収益)をベースにしています。

この場合の運営収益とは、賃料収入(満室時)から空室や賃料滞納分などの損失を引いたもので、実効総収入のことを言います。

この利回りでは、空室率や運営費用を想定して計算しなくてはならないので面倒ですが、表面利回りよりは信用できる指標といえます。

一概には言えませんが、運営費用は築年数が浅く、多額の修繕費がかからない物件で、実効総収入の20~25%程度を見ておけば良いでしょう。

実質利回りに関連して補足しますと、分子となる純収益が使う人によってちがう場合があるので注意が必要です。次では、純収益の種類であるNOIとNCFについて説明していきます。

NOI(Net Operating Income)

NOIは実効総収入から運営費用を引いた運営純収益を意味します。不動産業者などが実質利回りを計算するときは、この純収益を使っていることが多いと思います。

そして、この場合の利回りを、NOI利回りと言います。

NCF(Net Cash Flow)

次にNCFですが、これは運営純収益(NOI)をベースにして、テナントから預かっている保証金等の一時金の利息等を加え、大規模修繕等に必要となる支出を引いて計算されるネットの純収益のことを言います。

この純収益を使った場合の利回りを、NCF利回りと言います。

NCFは会計的な発想で、不動産鑑定評価に当たって収益価格を計算するときはこちらを用いることが多いといえます。

上記の「表面利回り」から「NCF」までは、既掲載のコラムに計算例など詳しく載せてありますので参照なさってください。

関連記事

費用対効果の指標

ROI(Return On Investment)とCCR(Cash On Cash Return)

ROIという用語は、不動産投資に限らず、投資一般に使われているものなので皆さんもお聞きになったことがあるかもしれません。

ROIは投資利益率、投資収益率などと訳されます。これは、どれくらいの資金を使ってどれだけ利益を上げることができるかをさす指標で、簡単に言ってしまえば、費用対効果をあらわすものです。

同じ金額の利益を上げるにしても、どれくらいの資金を使って達成できたかが重要になっていて、投資の効率性をはかるものといえます。

ROIの数値が高いほど、効率的な投資ということができます。

不動産投資の場面では、次のような式で説明できます。

(※1)利益=実効総収入-運営費用-借入金の返済額

不動産投資においてROIを計算する場合、借入金の返済額を引くのが一般的で、分子は実質的なキャッシュフローを意味します。

(※2)分母は自己資金に借入金を加えた物件価格となります。

次に、似たような意味のCCRをご紹介します。

CCRは、物件に投下した自己資金に対する年間のキャッシュフローの割合を意味し、自己資金回収率などと訳されます。

こちらは、自己資金でどれだけ効率的に利益を上げたかをはかる指標で、ROIと異なるのは、物件価格に対してではなく、投下した自己資金に対してのキャッシュフローの回収率というところです。

(※1)はROIの利益と同じく、実効総収入-運営費用-借入金の返済額

(※2)分母は購入価格ではなく自己資金です。

それでは2つのケースをあげて、ROIとCCRを比べてみましょう。

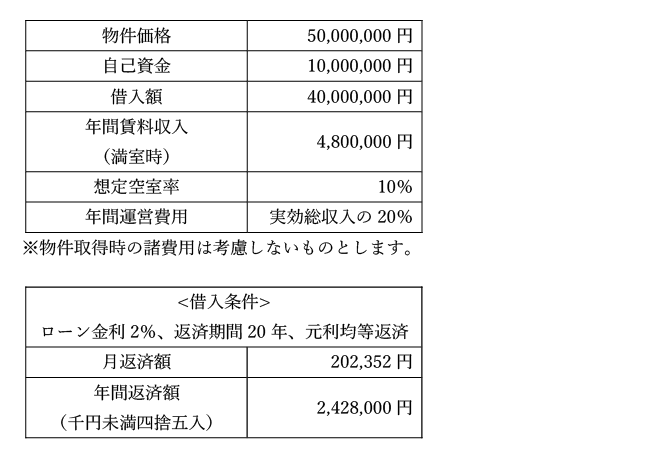

<設例>

まず、ROIにしてもCCRにしても、利益を導く必要があります。

利益=実効総収入-運営費用-借入金の返済額

実質的な賃料収入である実効総収入は、満室時で4,800,000円ですので、空室率を10%と想定した場合、4,320,000円になります。

実効総収入=4,800,000円×(100%-10%)=4,320,000円 …①

ここに、維持管理費、修繕費、保険料、税金などの運営費用が、実効総収入の20%と想定されていますので、864,000円となります。

運営費用=4,320,000円×20%=864,000円 …②

次に、上記借入条件の下での年間返済額は2,428,000円と計算されています。

年間返済額=2,428,000円 …③

よって、利益は1,028,000円となります。

①-②-③=1,028,000円

このときのROIは、利益を物件価格で割りますから、約2.1%となります。

ROI=1,028,000円÷50,000,000円×100≒2.1%

また、CCRは利益を自己資金で割りますから、約10.3%となります。

CCR=1,028,000円÷10,000,000円×100≒10.3%

同じ設例のもとで利益を求めると、3,456,000円となります。

この場合、全額自己資金ですので返済額は発生しないため、ケースAの場合より大きくなります。

利益=①実効総収入4,320,000円-②運営費用864,000円=3,456,000円

このときのROIは、利益を物件価格で割って約6.9%となります。

ROI=3,456,000円÷50,000,000円×100≒6.9%

また、CCRは、利益を自己資金で割るので同じ約6.9%となります。

CCR=3,456,000円÷50,000,000円×100≒6.9%

Bの場合は、物件価格=自己資金となるので、計算される数値は、ROIもCCRも同じということになります。

いずれも物件価格5,000万円ですが、CCRで見ると、ケースAのほうがケースBよりも約1.5倍も投資効率が良いということになります。

10.3%÷6.9%≒1.5

このように、投資の効率性の尺度として、覚えておくとよいでしょう。

ただし、金融機関の融資条件によって、自己資金をいくら入れなければならないかが決められてしまうので、自由に自己資金の額を抑えて、投資効率を上げようと思っても、なかなか難しいということもあります。

次回は、自己資金回収期間(PB)や借り入れ額が安全な水準かを見る(LTV)指標について解説します。

後編

関連記事

人口動向・賃貸需要に合わせた「新築一棟投資法」とは?無料解説書籍はこちら

![不動産投資ローン(アパートローン)の借り方[前編]](https://invest-online.jp/wp/wp-content/uploads/2018/09/invest-loan-150x150.jpg)