法人化するならサブリース法人か所有型法人。どちらにするべきか基準ある?

個人で賃貸経営をしてきましたが、今後、法人設立をして、法人での賃貸経営をしていこうと思っています。

法人の種類として、非所有型のサブリースと所有型の法人ではどちらにするのがよいのでしょうか?

所有型かサブリース型かは節税額と移転コストのバランスで判断

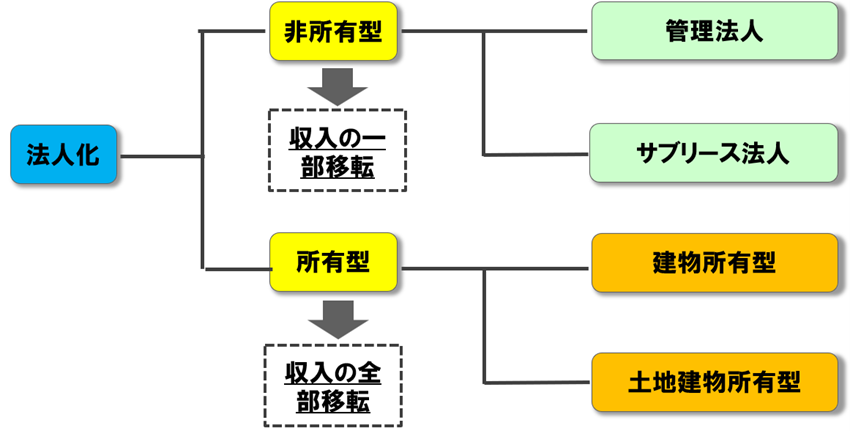

■法人化の種類

1.非所有型のサブリース法人

非所有型サブリース法人とは、個人が所有する物件を法人が一括借り上げし、法人が入居者と賃貸契約を結ぶ形式です。

◯メリット

物件の所有権を法人に移転しないため、移転に伴うコスト(登録免許税や不動産取得税など)が発生しません。

◯デメリット

個人から法人に移転できる家賃収入は最大15~20%程度が限度です。それ以上の移転は税務署から否認されるリスクがあります。

家賃収入の一部しか法人に移転できないため、大きな節税効果を期待するのは難しいです。

2.所有型の法人

所有型法人とは、物件の所有権を法人に移転し、家賃収入を全て法人が受け取る形式です。

◯メリット

所有型法人では、家賃収入の全額が法人の収益となるため、大きな所得移転が可能です。

節税効果は大きいです。

◯デメリット

物件を法人に移転する際に、多額の移転費用(登録免許税、不動産取得税、譲渡所得税など)が発生します。

とくに物件の借入金が残っている場合、銀行との借り換え手続きが必要になることがあり、新たに担保設定などのコストが発生します。

3.どちらを選択するか

まずは所有型の法人を検討することをおすすめします。

ここでの節税効果がいくらくらいになるのかを算出します。

その上で、移転コストが発生する場合には、そのコストを図って、節税額とコストを比べて実行するかを選択します。

⇒コスト上回っても、3年程度で回収できるなら実行をおすすめします。3年経過後はメリットのみになるためです。

もし、コストが大きすぎる場合には、非所有型のサブリースを検討します。

こちらは法人の設立コストのみになるので、節税になるなら実行した方がよいです。

とくに、築浅物件や借入金が多い場合には、サブリース法人の方が適していることが多いです。

築が古く、借入金が少ない場合には、所有型の方が適していることが多いです。

サブリース法人にしても、時間が経過すれば、借入が少なくなって、所有型に移行できる時期がくるので、そこまでサブリース法人を維持すればよいことになります。

2026/02/06

東京に仕事を求めてやってくる単身者増加中…不動産投資は、立地で決まる

![「レントロール」の見方とチェックポイント[後編]](https://invest-online.jp/wp/wp-content/uploads/2018/05/ec-rentroll2-150x150.jpg)

回答者渡邊 浩滋

税理士・司法書士