マンション評価見直し通達。区分登記した建物は全部対象?

令和6年に適用されたマンションの相続税評価の見直しに関して

1棟の賃貸マンションは対象外とのことですが、所有しているマンションが、所有者は1人なのですが、1部屋ごとに区分登記をしています。

この場合でも対象にならないのでしょうか?

以下にて記載します。

通達改正の内容

国税庁は令和5年10月6日、「居住用の区分所有財産の評価について」の通達改正を公表しました。

マンションの建築時期や購入時期に関わらず、令和6年1月1日以後に相続、遺贈又は贈与により取得した財産の評価について適用されます。

対象となるのは、1室を切り売りできるいわゆる分譲マンションです。

所有者が1人のマンションでも区分登記をされていれば対象となります。

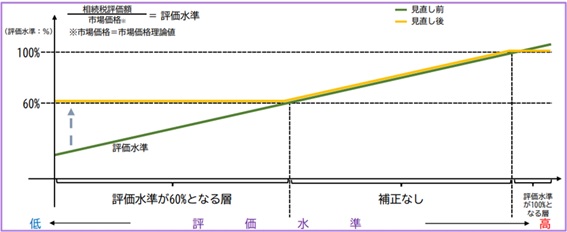

このマンションの相続税評価の見直し(通達)は、時価(市場価格)と相続税評価額(路線価評価)との間に大きな乖離がある場合に、相続税評価を時価に近づけることを趣旨としています。

相続税評価が時価の6割を下回った場合には、6割(1戸建ての評価水準の平均値)に修正されることになります。

■評価方法の見直しのイメージ(国税庁 マンションに係る財産評価基本通達に関する有識者会議について)

簡単に手順を説明すると、

❶評価乖離率を算定する

「築年数」「総階数」「所在階」「敷地持ち分(狭小度)」の4つの観点から、相続税評価と時価がどのくらい乖離しているのか(評価乖離率)を算定します。

評価乖離率=A+B+C+D+3.220

「B」=建物の総階数÷33(小数点以下4位を切り捨て、1を限度)×0.239

(小数点以下第4位切り捨て)

「C」=専有部分の所在階(地階は0。複数階にまたがる場合には、低い階)×0.018

「D」={専有部分に係る敷地面積 ÷ 専有面積(敷地持分狭小度。

小数点以下第4位切り上げ)}×△1.195(小数点以下第4位切り上げ)

❷評価水準を算定する

評価水準とは、評価乖離率を割合に直したものです。

評価水準 = 1 ÷ 評価乖離率

❸区分所有補正率を算定する

評価水準の数値によって、区分所有補正率が決定します。

区分所有補正率=評価乖離率

⇒時価 < 相続税評価額の場合は時価を採用することになります。この通達によって相続税が下がることになります。

区分所有補正率なし

⇒時価と相続税評価の乖離が大きくない場合は相続税評価額が適用されます。

この通達によって相続税は変わらないことになります。

区分所有補正率=評価乖離率×0.6

⇒相続税評価が時価の6割を下回った場合は時価の6割の金額に修正されます。

この通達によって相続税が上がることになります。

❹区分所有補正率を相続税評価にかけて計算

●建物の評価(自用家屋評価)

=建物の相続税評価額×区分所有補正率

●土地の評価(自用地評価)

=土地の相続税評価額×区分所有補正率

1棟を区分登記しているマンションの注意点

「区分所有補正率」の適用対象となる「1室の区分所有権等」は、「区分所有者が存する家屋」に係るものが前提であるため、マンション1棟をまるごと保有している状態、一般的に1棟を単独所有ないし共有している場合は対象になりません。

ただし、例えばマンション1棟をひとりで所有しているが、その各部屋を区分所有している場合は対象となります。

建物については、その部屋ごとに「区分所有補正率」を適用して評価額を算定し、各部屋の評価額を合算したものが1棟の評価額となります。

土地(敷地)についても「区分所有補正率」を適用して評価額を算定しますが、敷地利用権に適用する「区分所有補正率」は、1を下限としています。

時価→ 相続税評価額の場合は時価を採用することはできずに、従来の相続税評価額で評価することになります。

この通達による有利な評価は使えないことになります。

なお、「区分所有補正率」の適用を受ける場合であっても、貸家の評価、貸家建付地の評価、小規模宅地特例等を適用して計算することが可能です。

1棟の賃貸マンションを区分登記されている方は、相続税が上がる可能性がありますのでご注意ください。

2024/01/05

東京に仕事を求めてやってくる単身者増加中…不動産投資は、立地で決まる

回答者渡邊 浩滋

税理士・司法書士