黒字でも倒産?賃貸経営の減価償却とデッドクロス

不動産投資はキャッシュフローが重要です。

念願の家賃収入を得たとしても、ローン返済や税金、管理費などを支払うと手元にいくら残るでしょうか。また、その金額は5年後、10年後、20年後にどのように変化していくのか。

賃貸は「経営」です。

収支を事前にシミュレーションしていないと、帳簿上は黒字でもキャッシュがなくなる黒字倒産…デッドクロスとなることもあります。

そこで今回は、賃貸経営のリスクである「デッドクロス」の仕組みと「対策」について解説いたします。

![]()

![]()

![]()

![]()

【1分で分かる!新築一棟投資の魅力とは?】東京圏・駅徒歩10分圏内の物件紹介はこちら

デッドクロスとは

不動産投資におけるデッドクロスとは、「減価償却費」と「ローンの元金返済額」が逆転する現象のことです。

減価償却費は「キャッシュアウトを伴わない経費」として、不動産投資において重宝されていますが、反対にローン元金はキャッシュアウトするものの、経費にはできないという相反する特徴があります。

減価償却費がローン元金返済額を上回っているうちは、キャッシュアウト以上の経費を計上できるのですが、デッドクロスしてしまうと、それ以降はキャッシュアウトが先行してしまいます。

これにより、帳簿上は黒字なのに、所得税がどんどん高額になっていき手元に残るキャッシュが減ってしまうため、黒字倒産の可能性があるのです。

減価償却の仕組みと期間

では、実際にデッドクロスに至る原因でもある「減価償却」の仕組みについて解説していきたいと思います。

減価償却費はキャッシュアウトのない経費

不動産投資でデッドクロスに至る理由は、「帳簿上の利益」と「手元に残るキャッシュ」が一致しないからです。

一致しない一番の理由は「減価償却費」という経費にあります。

減価償却とは簡単に言うと、資産の耐用年数に応じて経費を分割して計上する仕組みのことをいいます。

例えば、2,000万円(建物価格)の木造アパートを購入した場合、購入した年の経費として2,000万円を計上するのではなく、木造の法定耐用年数である22年に分割して、徐々に経費として計上していくのです。

法定耐用年数は、構造によって次のように決められています。

・鉄骨:34年

・鉄筋コンクリート:47年

経費を計上するということは、不動産所得を引き下げることができるため、その分節税効果があります。

なお、平成10年4月1日以降に取得した建物については、減価償却費が毎年一定となる「定額法」という償却方法が採用されているため、減価償却期間中の減価償却費は常に一定です。

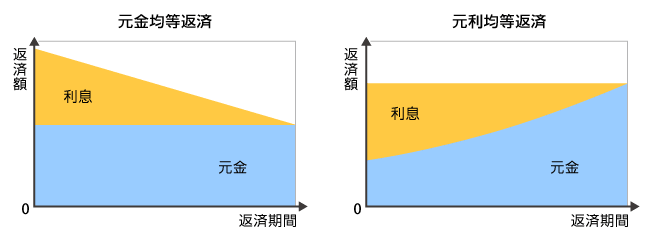

元利均等返済方式でデッドクロスするカラクリ

ローンの返済方式には、「元利均等返済方式」と、「元金均等返済方式」の2種類がありますが、不動産投資においては、ローン返済額が一定のまま変動しない「元利均等返済方式」を選択するのが一般的です。

元利均等返済方式は、図で見てわかるとおり、毎月の返済額自体は常に一定ですが、その内訳である利息部分と元金部分については変動していることがわかります。

具体的にいうと、ローン返済開始当初については、元金部分よりも利息部分の方が多いのですが、返済を続けていくとこの割合が逆転し、利息部分よりも元金部分の割合の方が多くなるのです。

ここでポイントなのが、不動産投資において「元金」は経費にならないということです。

毎月のローン返済額のうち、「建物の取得部分にかかる利息」については経費として計上することができますが、それ以外の部分については毎月キャッシュアウトするものの、経費にはできません。

そのため、不動産投資ではこの元金返済部分の穴埋めを「減価償却費」でカバーしています。

よって、減価償却費で元金返済部分をカバーできているうちは問題ないのですが、元利均等返済方式の場合は、徐々に元金部分が増えていくため、どこかのタイミングで元金部分が減価償却費を上回る「デッドクロス」が生じてしまうのです。

経費にできないのにキャッシュアウトするということは、手元にお金が残らないのに、帳簿上はどんどん黒字になって、重たい所得税が課税されてしまうということなのです。

デッドクロスを予測してみましょう

デッドクロスについては、物件を購入する時点において入念にシミュレーションすることで、ある程度の予測を立てることが可能です。

ここでは、ある具体例をもとにおよそどのあたりでデッドクロスになるのかについて、考えてみたいと思います。

・土地評価:3,000万

・建物評価:7,000万

・借入:1億、金利2% 融資年数30年

上記条件で物件を購入した場合、減価償却費は以下の計算によって算出します。

減価償却費=7,000万円×0.046(22年の償却率)=322万円

毎月にすると322万円÷12ヶ月=26.8万円

これに対し、ローンの内訳については元利均等返済方式でシミュレーションした場合、初月の元金分が約20.2万円、利息分が約16.6万円となります。

このまま返済を続けていくと、デッドクロスとなる減価償却費の26.8万円を元金分が上回るタイミングは約14年後です。

木造で築14年というと、ちょうど建物や附属設備が劣化してくる時期で修繕費用などもかさむため、よりキャッシュフローについては厳しくなることが予想できます。

デットクロスの対策とは

このように不動産投資でデッドクロスに陥ってしまうと、最悪の場合黒字破産という状況もありえます。

では、デッドクロスに対して有効な対策はあるのでしょうか。

デッドクロス前に売却する

デッドクロスを避ける最もよい対策は「売却」です。

特に減価償却期間が短い木造アパートなどについては、例えデッドクロスを乗り越えられたとしても、23年目には減価償却費がゼロになってしまい、一気に黒字化して多額の所得税が課税される可能性があるため、ある程度のタイミングで売却することが得策です。

ただし、売却する場合はその時点である程度の利益が確定していなければ、例え売却できたところで損失が出てしまいます。

そのため、あらかじめデッドクロスのタイミングをシミュレーションしておき、その時点で売却してもある程度の利益が確保できる物件を購入することが重要です。

キャッシュを貯めておく

デッドクロスに陥ったとしても、ある程度のキャッシュを貯めておけば、しばらくの間はそれに耐えることができます。

特に、返済当初は元金比率が低くキャッシュフローが残りやすいため、その時にできる限りキャッシュに手をつけないよう貯蓄しておくことで、将来的にデッドクロスを迎えた時に耐えることができるでしょう。

まとめ

デッドクロスは初心者の不動産投資家が、返済比率の高いフルローンを組んだ場合などに起こりやすい現象ですが、あらかじめ予測して対策を講じることができるので、そこまで恐れる必要はありません。

大切なことは「購入する時点」で、デッドクロスのタイミングがいつなのかを、自分自身がシミュレーションし、必要な対策を講じることです。

今の日本の人口動向に沿って設計「新築一棟投資法」とは?解説本無料プレゼント