2020年何が変わった?税制と民法改正まとめ

2020年は民法、相続法、税制が大きく変わった年でした。

コロナによって話題が隠れてしまいましたが、賃貸経営にも大きく影響があるものが多いため、何が変わったのかを知っておくべきです。

2020年を振り返って賃貸経営に影響がある変更点をまとめます。

![]()

![]()

![]()

![]()

【1分で分かる!新築一棟投資の魅力とは?】東京圏・駅徒歩10分圏内の物件紹介はこちら

1.相続法改正

2020年7月10日から自筆証書遺言の法務局による保管制度の開始

自筆証書遺言を法務局で保管してくれるものです。

費用は、1通につき3,900円。何年間でも保管してくれます。

この制度を利用することで、検認手続が不要になります。

検認とは、家庭裁判所を通じて、相続人全員に対し遺言の存在及びその内容を知らせ、遺言書の形式要件が充たされているかなどを、相続人の立ち会いのもと行う手続きです。

今までは、公正証書遺言のみ検認手続が不要とされていました。

それは、公証人が作成する遺言書なので形式要件は充たされていると判断できるからです。

今回、法務局で保管する自筆証書遺言についても、法務局が形式を確認することによって検認が不要となりました。

2020年4月から配偶者居住権の創設

配偶者居住権とは、遺産分割協議もしくは遺言書で、終身又は一定期間、配偶者が無償で居住できる権利を与えることができる権利です。

その目的は、配偶者に住む権利を確保すること。

また、配偶者が自宅の所有権を相続すると、自宅の価値が高くなることから、他の相続人との関係で、配偶者自身が自宅以外の現金などの財産を相続できなくなるのを防ぐためです。

この配偶者居住権は、財産価値があるとして、相続税では財産として計算されます。

配偶者居住権は、最長でも終身の権利です。

配偶者が亡くなったら、権利は終了するものの、土地の所有者である子などは、居住権の負担がない、完全な所有権が手に入ることになります。

ところが、配偶者居住権が期間満了により終了した場合や配偶者が死亡した場合には、土地所有者に対する贈与や相続の対象とはならないのです。

つまり、配偶者に相続があった場合には、配偶者居住権には相続税がかからないということです。

これを利用することで、二次相続の相続税の節税に利用できることが話題となっています。

2.民法改正

2020年4月1日から新民法が施行されました。

内容は、賃貸トラブルの判例を基に、「ルールのアップデート化」が主なものです。

(1)保証人の極度額設定の義務化

賃貸借契約の個人保証契約は、極度額を定め、書面でしなければ、無効になります。

賃貸借契約の保証人は、賃貸借契約の期間中に賃借人に発生する個々の賃料債務や原状回復義務、水漏れ等を起こした場合の損害賠償義務等がすべて保証の対象になりますが、この金額に上限を設けなければならなくなりました。

(2)賃貸人と賃借人による原状回復義務

入居者が原状回復義務を負うのは、入居者の故意や過失によって生じた損失について。

大家さんは、それ以外、通常の損耗や経年変化による原状回復費用は、大家さんが負担することが明確化されました。

また、雨漏り、水漏れ、水回り関係の修繕など急迫の事情がある修繕については、賃借人が賃貸人の事前の許可なく、修繕して、賃借人に請求することが可能となりました。

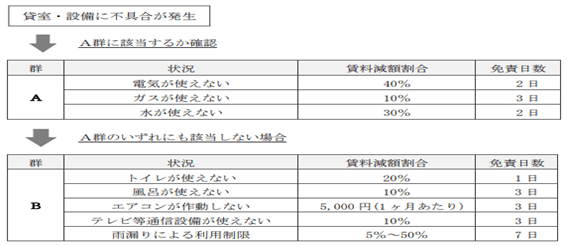

(3)賃借物の一部滅失等による賃料の減額等

賃借物の一部が滅失などで使用できなくなった場合、それが賃借人の責任によるものでない場合は、賃料は、その使用できなくなった部分の割合に応じて減額されます。

設備などが故障などによって使用できなくなった場合に、家賃が減額されることになります。

どのくらい減額されるかは賃貸人と賃借人の話し合いになります。

公益財団法人日本賃貸住宅管理協会が貸室・設備等の不具合による賃料減額ガイドラインを出しています。

3.税制改正

(1)給与所得控除の見直し

- 給与所得控除額を一律10万円引き下げ。

- 給与所得控除の上限額を、年収850万円、控除額195万円に引き下げ。

(2)公的年金等控除の見直し

- 公的年金等控除額を一律10万円引き下げ。

- 年金以外の所得が1,000万円を超える場合は、控除額を引き下げ。

(3)基礎控除の見直し

- 基礎控除38万円を一律10万円引き上げ、48万円とする。

- 合計所得金額2,400万円を超える個人については、基礎控除を段階的に引き下げ、合計所得金額2,500万円を超える場合、基礎控除の適用をしない。

(4)65万円控除の見直し

- 青色申告者の65万円控除が、電子申告などを行わないと、55万円に引き下げ。

(5)寡婦(寡婦)控除の見直し

- 未婚のひとり親を適用対象。寡婦控除の要件、控除額の見直し。

(6)低未利用土地等を譲渡した場合の長期譲渡所得の特別控除

2020年7月1日以降、活用されていない土地(市区町村長の確認が必要)を売却した場合には、100万円の特別控除をするという制度です。

全国的に空き家が増えていることが社会問題になっています。

これ以上空き家が増え続けないように、売却の税金の負担を減らすことで、売却を促し、新所有者が土地の新たな価値を見出してくれることを期待して、この制度が創設されました。

この特例を適用するには、建物を含めた金額が500万円以下など一定の要件を満たさなければなりません。

売却金額が500万円以下のものに限られてしまいますが、遊休地や空き家を売却するチャンスではないかと思います。

(7)居住用賃貸建物の消費税還付の規制適用開始

2020年10月1日以後に引渡しを受ける居住用賃貸建物は、消費税還付ができなくなりました。

なお、2020年3月31日までに契約したものは、引き渡しが10月1日以後になっても規制の対象にはなりません。

人口動向・賃貸需要に合わせた「新築一棟投資法」とは?無料解説書籍はこちら