令和8年度税制改正大綱で不動産による相続税節税はできなくなる?

令和8年の税制改正では不動産の相続評価が変わると聞きました。

どのように変わる予定なのでしょうか?

不動産相続税評価の見直しで、直前取得・小口化スキームを規制

令和8年度の税制改正では、不動産を活用した相続税対策に大きなメスが入りました。

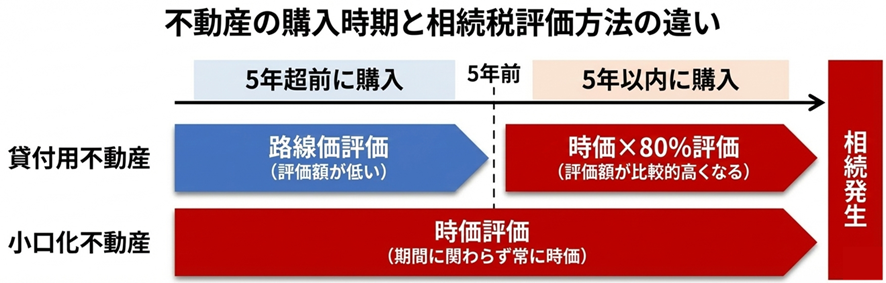

(1)駆け込み不動産取得の規制 ─「5年ルール」の導入

・被相続人等が課税時期前5年以内に対価を伴う取引により取得又は新築をした一定の貸付用不動産については、課税時期における通常の取引価額(※)に相当する金額によって評価する。

(※)課税上の弊害がない限り、取得価額を基に地価の変動等を考慮して計算した価額の 100 分の 80 に相当する金額によって評価することができる

・令和9年1月1日以後に相続等により取得をする財産の評価に適用する。ただし、当該改正を通達に定める日までに、被相続人等がその所有する土地(同日の5年前から所有しているものに限る。)に新築をした家屋(同日において建築中のものを含む。)には適用しない。

(2)小口化不動産による節税の規制

・取得の時期にかかわらず、課税時期における通常の取引価額(※)に相当する金額によって評価する。

(※)課税上の弊害がない限り、定期報告書等に記載された不動産の価格等を参酌して求めた金額によって評価することができることとする。

ただし、これらに該当するものがないと認められる場合には、地価の変動等を考慮して計算した価額の 100 分の 80 に相当する金額によって評価する。

・令和9年1月1日以後に相続等により取得をする財産の評価に適用する

(3)大家さんへの影響

貸付用不動産は、相続前5年以内は「時価×80%」の評価。小口化不動産は、いつでも時価評価が適用されることになります。

■不動産の購入時期と相続税評価方法のまとめ

令和8年に購入した物件であっても、相続や贈与が令和9年以降になれば新ルールの対象となります。

今回の改正の趣旨は、駆け込みで不動産を購入することによる節税を規制することです。

すでに賃貸経営をされている大家さんには影響はなく、今まで通りの評価(路線価など)になりますので、ご安心ください。

なお、令和8年中(改正の通達が定められる日まで)に建築中であれば、この適用がなく、路線価などで評価してよいことになります。

また、小口化商品をすでに所有している方は、令和8年中に贈与することで、路線価評価が使えることになります。

小口化商品を相続対策のために購入された方は、令和8年中に贈与した方がよいかもしれません。

ただし、購入した直後の贈与は租税回避とみなされて、路線価ではなく時価で評価をさせられるリスクがある点ご注意ください。

2026/02/13

今の日本の人口動向に沿って設計「新築一棟投資法」とは?解説本無料プレゼント

回答者渡邊 浩滋

税理士・司法書士