青色事業専従者が定額減税の給付金を受け取る方法

令和6年の確定申告では、年収103万円以下の青色事業専従者は定額減税が受けられませんでした。しかし、給付金を受けられると聞きました。どのように手続きをすればよいのでしょうか?

令和6年度の定額減税制度において、年収103万円以下の青色事業専従者は、税定額減税の対象外となっています。しかし、これでは不公平があるとして給付金を支給することになっています。

1.給付対象となる条件

青色事業専従者が給付金の対象となるには、以下のすべての条件を満たす必要があります。

- (1) 令和6年分所得税および令和6年度分個人住民税所得割ともに定額減税前税額がゼロであること(本人として定額減税対象外)

- (2) 低所得世帯向け給付(令和5年非課税給付等、令和6年非課税化給付等)対象世帯の世帯主・世帯員に該当していないこと

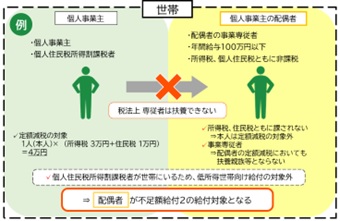

■イメージ図(江戸川区ホームページより)

なお、青色事業専従者でなくても、合計所得金額48万円超で、所得控除が大きいために所得税・住民税が課税されていない方も定額減税を受けられていません。

このような方も今回の給付金の対象になります。

2.給付額と申請方法

- 給付金の支給額:原則として1人当たり4万円

- 給付を受けるためには、必要書類の提出が必要です。

原則として「プッシュ型(支給確認書方式・お知らせ方式)」の対応は行われませんが、自治体によっては該当者に通知等をする場合もあります。

⚠️ 通知がない場合も、自ら申請が必要です。申請がなければ給付が受けられません。

※すでに支給が始まっている市区町村もあります。

ただし、まだ受付を開始していない市町村も多いため、今後の状況確認が重要です。

3.申請に必要な書類

申請の際には、支給要件を満たしていることを証明する書類の提出が必要です。主な必要書類は以下の通りです。

自治体によって提出書類は異なりますが、青色事業専従者の場合は特に「事業主の確定申告書の控え」や「届出書」が重要な証明書類です。

4.まとめ

給付金を受けるには、自らの申請が必要です。

期限に間に合うよう、該当する方は必ず申請を行ってください。

多くの自治体では、申請方法の詳細がこれから公表予定です。

最新の情報に注意を払いましょう。

2025/06/20

東京に仕事を求めてやってくる単身者増加中…不動産投資は、立地で決まる

アパート投資

サラリーマンの副業

マンション投資

リスク

ローン・融資

一棟・戸建物件

不動産ビジネス

不動産関連の法律

中古物件

初心者

土地

物件売買

相続対策

確定申告

節税

賃貸併用住宅

賃貸経営・管理

![不動産投資に必要?大家さんの火災保険[前編]](https://invest-online.jp/wp/wp-content/uploads/2018/06/fire-insurance-1-150x150.jpg)

![融資に直結!不動産の評価額の求め方[後編]](https://invest-online.jp/wp/wp-content/uploads/2018/05/real-estate-valuations5-150x150.png)

回答者渡邊 浩滋

税理士・司法書士