令和5年度確定申告の変更点

令和5年度の確定申告では、今までとは異なる変更点や気をつけるべきことはありますか?

以下にまとめました。

国外居住親族に係る扶養控除の範囲の変更

令和5年1月からは、扶養控除の対象となる国外居住親族は、扶養親族のうち、次のいずれかに該当する者に限られます。

- 年齢16歳以上30歳未満の者

- 年齢70歳以上の者

- 年齢70歳以上の者

年齢70歳以上の者

年齢30歳以上70歳未満の者のうち、次の1から3までのいずれかに該当する者

- 留学により国内に住所及び居所を有しなくなった者

- 障害者

- その居住者から生活費又は教育費に充てるための支払を年38万円以上受けている者

これにともなって、確定申告時(年末調整で適用を受ける場合には年末調整時)に

- 親族関係書類

- 留学ビザ等書類

- 送金関係書類

の提出が必要になります。

隠ぺい仮装者に対する経費計上の規制

税務調査時に後出しで経費を出した場合に、証拠書類もなく証明できないものは、経費として認めないということになります。

確定申告時に経費はしっかりと計上していくことが大事になります。

消費税の2割特例

令和5年10月1日からインボイス制度が始まりました。

消費税の負担を軽減するため、令和8年9月30日の期間、免税事業者が課税事業者に切り替えた場合、納税額を売上税額の2割とすることができます。

2割特例の適用に当たっては、事前の届出は必要なく、消費税の申告時に消費税の確定申告書に2割特例の適用を受ける旨を付記することで適用を受けることができます。

《適用できない場合》

- 課税期間を1カ月又は3ヶ月に短縮する特例の適用を受ける場合

- 基準期間における課税売上高が1千万円を超える事業者の方

- 資本金1千万円以上の新設法人

- 調整対象固定資産や高額特定資産を取得して仕入税額控除を行った事業者の方等、インボイス発行事業者の登録と関係なく事業者免税点制度の適用を受けないこととなる場合

納税地の異動届の提出不要

住所変更した場合には、税務署に対して異動届が必要でしたが、国税当局において、提出された確定申告書に記載された内容から把握可能です。

そこで、令和5年1月1日以後は、『所得税・消費税の納税地の異動に関する届出書 』

『所得税・消費税の納税地の変更に関する届出書』の提出は不要となりました。

令和5年中に住所の変更があった場合には、確定申告書には異動後の住所を記載し、移動後の納税地に申告書を提出すればよいことになります。

なお、国税当局からの各種送付文書の送付先の変更等のため、年の途中で納税地の異動又は変更をする意思があるときは、

「所得税・消費税の納税地の異動又は変更に関する申出書」を提出することができることになっています。

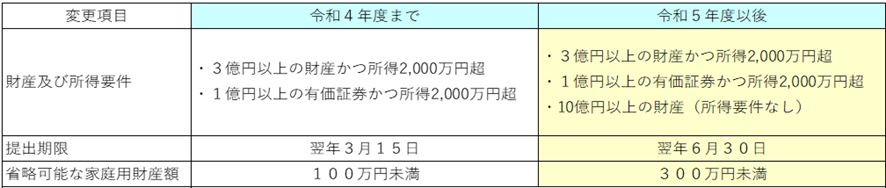

財産債務調書の対象者の拡大

確定申告の変更ではりませんが、令和5年度から財産債務調書の対象者や期限が変更になります。

財産債務調書とは、相続税を払う人かどうかを税務署が事前に確認しておく目的などで、一定の財産をお持ちの方は、財産と債務の一覧を税務署へ提出しなければならない制度です。

令和5年度以降は、「その年の12月31日において有する財産の価額の合計額が10億円以上である居住者」も提出義務者に含まれます。

これまでの提出義務者は、合計で3億円以上の財産(有価証券の場合は合計1億円以上)を保有し、かつ、合計所得金額(退職所得を除く)が2,000万円を超える方です。

財産があっても、所得要件を満たさなければ提出義務はありませんでした。

所得要件がありませんので、10億円以上財産があれば、所得がいくら少なくても(申告していない人でも)対象者になるということです。

ここで注意したいのが、借入金です。

財産を借入金で取得した場合であっても、提出するかの判定や記載する金額から、借入金元本を差し引くことはできないことになっています。

つまり、不動産10億円、借入金10億円の人であっても(この場合、純資産は0円)、提出の義務があるということです。

また、提出期限は翌年6月30日(これまでは翌年3月15日)までに変更されています。

対象者は令和6年6月30日までの提出が必要になります。

■財産債務調書の改正点まとめ

2023/11/24

不動産投資は、立地で決まる。人口動向や賃貸需要に合わせた「新築一棟投資法」とは

回答者渡邊 浩滋

税理士・司法書士