融資を受けられやすくしながら節税は可能?

会社で賃貸経営をやっています。

節税すると融資が受けられなくなって規模が拡大できないと聞きました。

しかし、節税もしたいのですが、何がよい方法はありますか?

節税と融資対策を同時に実現するならセーフティー共済が有効

過度な節税により決算書の利益が減少すると、金融機関からの融資審査で不利になることがあります。

しかし、中小企業倒産防止共済(セーフティー共済)を活用すれば、決算書の見栄えを保ちながら節税することが可能です。

セーフティー共済とは、中小企業倒産防止共済は、取引先の倒産による連鎖倒産を防ぐための国の共済制度です。

掛金は月額5,000円〜20万円で、最大800万円まで積み立て可能です。

本来は倒産防止が目的ですが、掛金が全額損金算入できるため、節税対策としても広く活用されています。

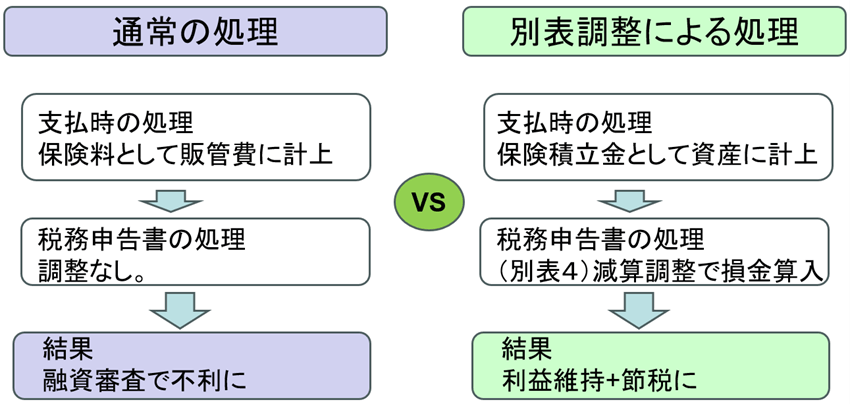

実は、この掛金の会計処理に選択肢があるという点です。

通常であれば、支払った掛金を「保険料」などの販売費及び一般管理費として処理し、決算書上も税務上も経費とすることが一般的です。

しかし、この方法では決算書の利益が減少してしまい、融資審査で不利になってしまいます。

そこで活用したいのが、「決算書と税務申告書の処理を分ける」という方法です。

具体的には、決算書上では支払った掛金を「保険積立金」という資産科目で計上し、経費にはしません。

これにより、決算書の損益計算書には一切影響を与えず、利益額を維持することができます。

一方、法人税の申告書では、別表四において「倒産防止共済」や「保険積立金認定損」等として減算調整を行い、課税所得から控除します。

この処理は、税務上認められた正当な方法であり、会計と税務の一時差異として処理されます。

(例)年間240万円(月20万円)の掛金を支払った場合

決算書の利益が240万円減少し、融資審査での評価が下がる。

別表調整による処理:

決算書の利益は変わらないまま、税務上は240万円を損金算入できる。

金融機関が融資審査で重視するのは、主に決算書の数値です。

とくに、債務償還年数(有利子負債÷営業キャッシュフロー)などの指標を重視します。

別表調整による処理を行えば、決算書上の営業利益は小さくならずに、これらの指標を悪化させることなく、節税メリットだけを享受することができるわけです。

ただしこの方法にもデメリットは、資金が拘束されることです。

掛金として支払った資金は、解約するまで手元に戻ってきません。

また、加入期間が40ヶ月未満で解約した場合は元本割れとなり、12ヶ月未満では掛金が全く戻ってこない点にも注意が必要です。

さらに解約時には解約手当金が収益として計上されるため、結局はその時点で課税されることになります(課税の繰り延べ)。

セーフティー共済を活用した別表調整は、「融資を受けやすい決算書」と「節税」を両立させる有効な手段といえます。

ただし、資金効率の観点から、必ずしもベストな選択とは限りません。

資金繰り、今後の投資計画、借入余力などを勘案し判断することが大切です。

2026/01/30

東京に仕事を求めてやってくる単身者増加中…不動産投資は、立地で決まる

![[大家さんの確定申告] ③ 申告スケジュール](https://invest-online.jp/wp/wp-content/uploads/2018/05/calculating-tax-150x150.jpg)

回答者渡邊 浩滋

税理士・司法書士