法定耐用年数を過ぎた築古木造アパート購入のデメリット

法人で賃貸経営をしています。

減価償却がなくなって所得が増えてしまっています。

法定耐用年数を超えた木造築古のアパートを購入して節税をしたいと思っていますが、気をつけるべきことはありますか?

以下の点に気をつける必要があります。

木造の法定耐用年数は22年です。

22年を超えた木造アパートは、4年(法定耐用年数×20%)で償却することが可能です。

短い耐用年数で償却できるため、減価償却費が大きく取れて節税なります。

しかし、以下の点に気をつける必要があります。

5年目以降の所得が増える

4年間は減価償却が取れますが、5年目からは減価償却がなくなるので、所得が大きく増えてしまう可能性があります。

減価償却による節税は繰り延べ(税金の先送り)にしか過ぎません。

5年目以降のことも考える必要があります。

融資が組めるか

法定耐用年数を超えた建物は、金融機関によっては、担保評価として0円と評価することがあります。

すると担保評価が出ずに融資を受けられないことがあります。

また、融資期間も「法定耐用年数-経過年数」までの期間までが限度としている金融期間が多いです。

そもそも法定耐用年数を超えた築古は、融資ができないと断られるケースがあります。

決算書が悪くなる

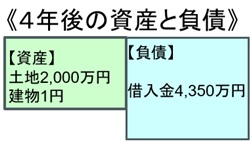

例えば、6,000万円(建物4,000万円、土地2,000万円)をローンで購入した場合に、決算書にどう影響するかを見てみます。

購入時の貸借対照表は、建物4,000万円、土地2,000万円で資産計6,000万円。

借入金6,000万円で負債計6,000万円となります。

資産と負債のバランスが取れています。

しかし、その後に時間が経過すると減価償却によって、建物金額が減少していきます。

4年の減価償却が終わった後は、建物1円、土地2,000万円で資産計2,000万1円。

借入金5,600万円で負債計5,600万円となります。

資産と負債のバランスが大きく崩れるのです。

この不動産単体で見ると、債務超過の状態になります。

金融機関が重要視する財務分析の一つに「自己資本比率(純資産/総資産合計)」があります。

資産が、どんどん減価償却費(費用)として減少していくことで、自己資本比率が悪くなってしまうのです。

融資を拡大するためには決算書を良くしなければなりません。

決算書が悪くなることによって融資が受けにくくなってしまう可能性があるのです。

このように法定耐用年数を超えた木造アパートは、目先は節税ができて良くても、後々の投資に影響を与える可能性があります。

売却などの出口戦略も考えて投資するべきと考えます。

2024/12/20

人口動向・賃貸需要に合わせた「新築一棟投資法」とは?無料解説書籍はこちら

![注目すべき3点!大家さんの火災保険[後編]](https://invest-online.jp/wp/wp-content/uploads/2018/06/kasaihoken2--150x150.jpg)

回答者渡邊 浩滋

税理士・司法書士